"삼진제약, 안정적 성장 지속"-HMC

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

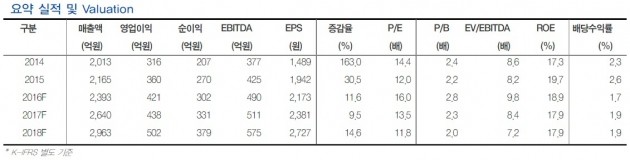

강양구 연구원은 "4분기 매출은 600억원으로 시장 추정치에 부합했고, 영업이익은 86억원을 기록해 추정치를 웃돌았다"며 "항혈전제 및 심혈관계 주력 복제약 제품을 바탕으로 실적개선이 이어질 것"이라고 전망했다.

심근경색이나 뇌경색 예방을 위해 쓰이는 항혈전제 시장은 고령화 가속화로 10% 이상의 안정적인 성장이 전망된다는 판단이다. 항혈전제 주력제품인 플래리스를 보유한 삼진제약의 안정적 성장도 가능할 것으로 봤다.

올해 매출과 영업이익은 각각 2640억원과 438억원으로 전년 대비 10.3%와 4.2% 증가할 것으로 추정했다.

강 연구원은 "고령화 사회 맞춤 제품과 이익률 높은 개량신약·복제약 위주의 구성으로 삼진제약은 경쟁사 대비 높은 영업이익률을 유지할 것"이라고 예상했다.

-

1

오스템임플란트는 임플란트 개발·제조 자회사 탑플란을 합병한다고 11일 밝혔다. 합병기일은 내년 1월1일이다. 존속회사 오스템임플란트가 소멸회사인 탑플란의 주식 100%를 소유하고 있고, 합병 시 존속회사...

-

2

'금융자본의 산업체 인수 문제 없나' 금감원, PEF 간담회 연다

금융감독원이 국내 주요 사모투자펀드(PEF) 운용사들과 금산분리(금융자본과 산업자본간 분리) 원칙을 놓고 직접 논의에 나선다. 산업자본의 금융업 진출을 제한한 기존 금산분리 원칙을 금융자본의 산업 진출 문제로도 확대...

-

3

SM라이프디자인, 'SM스튜디오' 완공…"K팝 콘텐츠 제작 허브"

에스엠엔터테인먼트(에스엠) 계열사 SM라이프디자인(SM Life Design)은 업계 최초로 촬영 스튜디오를 완공해 개관했다고 11일 밝혔다.완공된 'SM스튜디오'는 지상 4층 규모에 옥상 휴...