부동산·가계대출

내년부터 신 DTI 도입…연간소득 산정방식 변경

총부채 원리금 비율 산정…주택+모든 신용대출 포함

DSR 활용해 심사 강화

저소득층 대학생 대상 임차보증금 2000만원 지원

내년부터 신 DTI 도입…연간소득 산정방식 변경

총부채 원리금 비율 산정…주택+모든 신용대출 포함

DSR 활용해 심사 강화

저소득층 대학생 대상 임차보증금 2000만원 지원

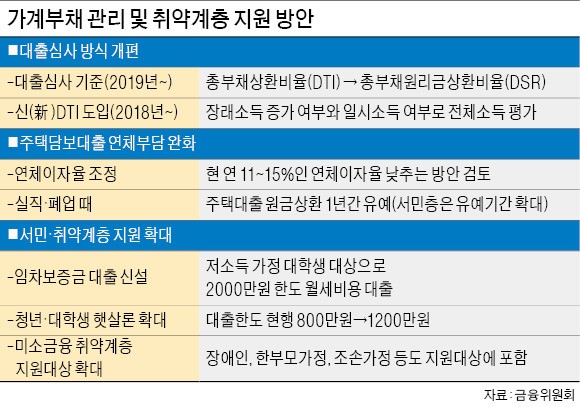

먼저 주택대출의 한도를 정하는 기준인 총부채상환비율(DTI)을 개편한 신(新)DTI를 연내 마련해 내년 은행 대출심사 때부터 적용하기로 했다. DTI는 연간 소득 대비 기존 대출 원리금상환액 비중으로 지금은 60%(수도권)까지 허용된다.

신DTI는 기존 DTI와 대출 한도(60%)는 같지만 소득 산정 방식이 다르다. 기존 DTI가 신고·증빙소득만을 연소득으로 인정하는 것과 달리 신DTI는 차입자의 장래소득 증가 가능성, 소득 변동성, 보유 자산 등을 반영해 연소득을 결정한다.

장래소득이 많은 젊은 직장인(근로소득자)의 대출한도는 늘고, 50대 이상 직장인의 대출한도는 줄어들 수 있다. 청년창업자 등 비(非)근로소득자도 장래소득이 증가할 가능성이 있다면 대출 한도가 늘어난다. 반면 소득이 들쑥날쑥한 자영업자의 대출한도는 지금보다 줄어들게 된다.

총부채원리금상환비율(DSR)도 주택담보대출 심사의 잣대로 단계적으로 활용된다. DSR은 주택대출 원리금 외에 카드대출, 캐피털론 등 모든 신용대출 원리금을 포함한 전체 대출 상환액이 연간 소득에서 차지하는 비중을 보여주는 지표다. 주택대출 원리금과 신용대출 이자 상환액만 따지는 DTI보다 넓은 개념이다. 금융위는 내년에 DSR 표준모형을 개발해 2019년부터 여신건전성 감독지표로 활용하기로 했다.

금융위는 올해 서민·취약계층을 위한 금융지원 대책도 내놓기로 했다. 주택담보대출 연체자의 부담을 덜어주기 위해 연체이자율 산정체계를 바꾸는 방안을 추진한다. 지금은 대출금을 못 갚으면 연 11~15%(은행 기준)의 연체이자를 부과하는데 이런 이자율이 적정한지 들여다보겠다는 의미로, 사실상 시장개입이라는 비판이 나오고 있다. 임종룡 금융위원장은 “정부가 연체이자율을 낮추라고 할 수는 없지만 합리적인 수준인지는 살펴봐야 한다”고 말했다.

저소득층 가정 대학생에게 연 4.5% 금리로 최대 2000만원의 전·월세 비용을 빌려주는 임차보증금 대출도 신설한다. 청년·대학생을 대상으로 한 햇살론 생계자금 한도는 종전 800만원에서 1200만원으로 늘릴 방침이다.

미국식 유한책임대출(비소구대출) 상품도 내놓기로 했다. 유한책임대출은 담보로 잡힌 주택 가격이 대출금 이하로 떨어지면 남은 빚에 대해 차주(借主)의 상환 책임을 면제해주는 형태다. 금융위는 올 상반기 연소득 3000만원 이하 저소득층을 대상으로 디딤돌대출을 유한책임대출 형태로 공급한 뒤 운영성과가 좋으면 내년 이후 민간 은행으로 확대하는 방안을 추진하기로 했다.

이태명 기자 chihiro@hankyung.com

![[속보] 美 11월 CPI, 0.3%p 오른 2.7%…예상치 부합](https://img.hankyung.com/photo/202412/ZA.38762585.3.jpg)