저유가에 영업이익 12조 돌파…지난달 산업생산 1.6% 증가

정유, 저유가로 정제마진 급증…유화, 중국 석탄값 급등 반사이익

정유, 저유가로 정제마진 급증…유화, 중국 석탄값 급등 반사이익

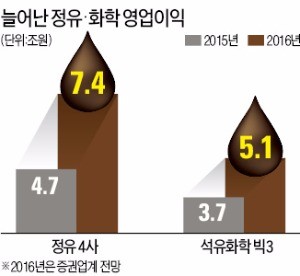

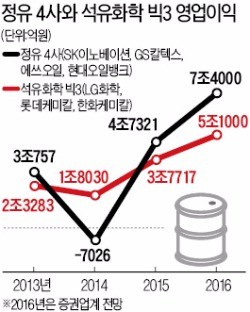

29일 증권업계에 따르면 정유 4사는 올해 7조원, 유화 3사는 5조원을 돌파하며 합계 12조5000억원의 영업이익을 올릴 것으로 예상된다. 지난해(8조5000억원)보다 50% 가까이 늘어난 규모다. SK이노베이션 GS칼텍스 에쓰오일 현대오일뱅크 등 정유 4사의 올해 영업이익 예상치는 7조4000억원으로 작년(4조7321억원)보다 56% 많다. 종전 최대 기록은 2011년 6조8135억원이었다. 정유 4사는 올 3분기까지 이미 5조6862억원의 영업이익을 냈다.

LG화학 롯데케미칼 한화케미칼 등 유화 3사는 올해 5조1000억원의 영업이익을 올리며 2011년 기록한 종전 최대치(4조6554억원)를 뛰어넘을 것이란 전망이다. 지난해(3조7717억원)보다는 35% 많다.

우선 저유가 속에서 정제마진(정유사가 원유를 사다 정제해 남기는 이익)이 비교적 높은 수준을 유지했다. 정제마진은 배럴당 7달러에 육박한다. 정유업계는 보통 4달러 안팎을 손익분기점으로 본다. 정제마진은 연초 배럴당 10달러대를 기록하기도 했다. 정유업계 관계자는 “유가 하락폭보다 석유제품 가격 하락폭이 작아 마진이 커졌다”고 설명했다.

지난달 석유수출국기구(OPEC)가 글로벌 금융위기 이후 8년 만에 감산에 합의한 점도 호재다. 유가가 단기적으로 급등하면서 ‘시차효과’를 누릴 수 있기 때문이다.

정유사들이 해외에서 원유를 들여올 때 보통 40일가량 걸린다. 이 과정에서 유가가 오르면 낮은 가격에 들여온 원유를 정제해 비싸게 석유제품을 팔 수 있어 유리하다. 유가가 배럴당 1달러 오르면 정유 4사의 영업이익은 연간 1300억원가량 증가한다.

수출지역을 다변화한 것도 실적 호전의 배경이다. 국내 정유사들은 올해 튀니지, 콜롬비아, 핀란드 등 새로운 수출 대상국을 확보했다. 호주와 동남아시아 등으로도 수출국을 넓히고 있다.

석유화학사들은 화학제품 수요가 꾸준히 늘어나는 가운데 중국의 석탄값 급등에 따른 반사이익을 누렸다. 중국 화학사들은 대부분 석탄을 기반으로 에틸렌 등 화학제품을 생산한다. 올해 중국 정부가 환경 오염을 막기 위해 석탄 생산을 제한하면서 석탄값이 뛰자 타격을 입었다. 반면 국내 유화업체들은 원유를 정제해 나오는 나프타를 원료로 쓴다. 저유가로 원료값을 줄인 상황에서 화학 제품 가격이 오르자 이익이 눈덩이처럼 불어났다.

주용석 기자 hohoboy@hankyung.com