유원홀딩스 보유 퍼블릭 골프장, 영업이익률 30% '최고 수준'

골프장 추가 인수로 성장 기대

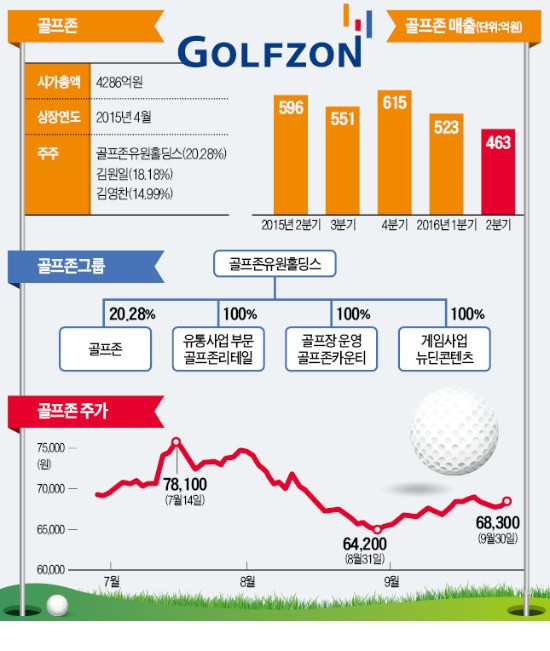

스크린골프업체 골프존은 회사 분할을 통해 재상장된 지 두 달 만인 지난해 6월 시가총액 1조원(약 1조134억원)을 넘었다. 그러나 ‘1조 클럽’의 영광은 오래가지 않았다. 스크린골프업체 간 경쟁 심화와 매장 수 정체로 주가가 곤두박질쳤기 때문이다.

반전의 열쇠는 ‘부정청탁과 금품 등 수수의 금지에 관한 법률(김영란법)’이 쥐고 있다. 접대용이 많은 골프장 이용객이 줄면서 상대적으로 저렴한 스크린골프가 인기를 끌 것이라는 분석에서다.

지난달 30일 코스닥시장에서 골프존은 0.75%(500원) 오른 6만8300원에 장을 마감했다. 김영란법 시행을 앞둔 지난 한 달 동안 4.43% 올랐다. 지주회사인 골프존유원홀딩스 역시 같은 기간 6.98%(1~27일) 상승했다.

한때 1조원을 웃돌던 골프존 시가총액은 4200억여원 수준으로 내려앉았다. 지난해 하반기 이후 티업비전, SG골프, 지스윙 등 경쟁사들의 공격적인 시장 진입으로 신규 점포 수를 제대로 늘리지 못한 데다 주 수입원인 하드웨어(스크린골프 운영시스템) 판매량도 급감해서다. 올해 2분기 매출도 전년 동기 대비 14% 하락한 512억원에 그쳤다.

지난 8월31일 바닥(6만4200원)을 찍은 골프존 주가 반등의 계기는 김영란법이었다. 더 이상 ‘접대골프’를 칠 수 없게 된 사람들이 대거 스크린 골프장으로 몰릴 것이라는 기대감이 생겨나면서다. 골프존은 이용자가 한 라운드(18홀)를 돌 때마다 한 사람에 2000원의 프로그램 사용료를 떼 간다. 골프존 관계자는 “김영란법 시행 이후 프로그램 사용료 수입이 전년보다 늘었다”며 “새로운 성장동력이 될 수 있다”고 말했다.

증권가 분위기는 아직 신중한 편이다. 김윤진 대신증권 연구원은 “필드 골프를 선호하는 사람들이 스크린골프로 얼마나 넘어갈지는 미지수”라며 “음식과 골프 이용료를 합치면 1인당 3만원을 넘는 경우도 많아 김영란법 수혜주인지도 의문”이라고 말했다.

업계에선 골프존유원홀딩스가 김영란법 시행의 ‘진정한 승자’가 될 것이란 전망이 나온다. 이 회사는 골프존(지분 20.28%) 지분법 이익(전체 매출의 13%)과 퍼블릭 골프장 다섯 곳(36%), 골프용품 유통(49%) 등으로 수익을 올리고 있다.

이 가운데 주목받는 것은 골프장 운용 부문이다. 이 회사 퍼블릭 골프장은 영업이익률이 30% 안팎으로 업계 최고 수준이다. 경기 안성 인근에 골프장이 몰려 있어 캐디를 공유하는 등의 방식으로 비용을 줄인 게 효과를 보고 있다.

또 전체 매출 가운데 법인카드 사용 비율은 20% 미만으로 다른 골프장보다 낮은 것으로 알려졌다. 김재성 현대증권 연구원은 “골프존유원홀딩스의 최대 강점은 풍부한 자금력”이라며 “매물로 나올 골프장을 효과적으로 인수할 경우 매출과 수익성 모두를 올릴 것으로 기대한다”고 말했다.