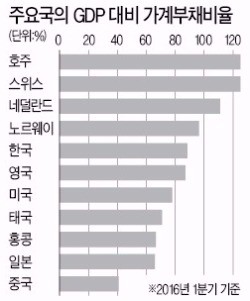

한국의 가계부채 비율이 부동산 거품이 심한 것으로 유명한 영국을 앞섰다는 것은 그만큼 상황이 심각하다는 얘기다.

한국의 가계부채 비율은 14년 연속 신흥국 1위를 고수하고 있기도 하다. 지난 6월 말 기준 1257조원을 넘어선 가계부채는 올 상반기에만 54조원 넘게 늘어나는 등 관련 통계가 나올 때마다 역대 최고치를 갈아치울 정도다. 여기에 사실상 가계부채와 다를 바 없는 자영업자 대출(251조6000억원)까지 합하면 1500조원을 넘어 이미 GDP 규모와 맞먹는다.

가계부채 증가의 주범은 뭐니뭐니해도 주택담보대출이다. 그리고 정부의 부동산 부양책이 이를 부추겨왔음을 부인하기 어렵다. 한국 경제의 뇌관인 가계부채를 정부가 앞장서 키워온 셈이다. 물론 경기 부양도 필요하고 가계자산의 70%에 달하는 부동산 시장을 마냥 외면하기도 어려웠을 것이다. 하지만 당장 손쉬운 부동산 부양책이 나중에 커다란 재앙으로 이어질 수도 있다. 미국의 서브프라임모기지 사태가 좋은 예다.

최근 정부가 가계대출을 조이기 시작하자 비은행권 대출이 늘어나는 등 대출의 질이 나빠지고 있는 것도 우려된다. 무엇보다 저금리 기조가 끝난 뒤도 생각해야 한다. 가계부채가 다음 경제위기의 진앙지가 될 수도 있음을 명심해야 한다.

![[한경에세이] 미국 대통령제에서 배울 점](https://img.hankyung.com/photo/202412/07.38819014.3.jpg)

![[이슈프리즘] '잃어버린 20년'의 조짐, 韓증시](https://img.hankyung.com/photo/202412/07.36020247.3.jpg)

![[천자칼럼] AI 은행원](https://img.hankyung.com/photo/202412/AA.38892331.3.jpg)