1998년 서울 청담동의 두 칸짜리 교실에서 출발한 영어학원이 국내 170곳, 해외 21곳의 학원 네트워크를 갖춘 기업으로 성장했다. 코스닥 상장사 청담러닝의 주가는 올해 2배 가까이 뛰었다. 교육 콘텐츠 사업으로 영역을 넓혔고 베트남 등 해외 진출로 신성장 동력을 마련했다는 평가다.

◆베트남에서 확인한 성장성

청담러닝은 지난 9일 전날보다 1.08% 오른 2만3400원에 장을 마쳤다. 지난 7월 최근 1년래 최고가(2만9550원)까지 뛴 이후 숨고르기 중이다.

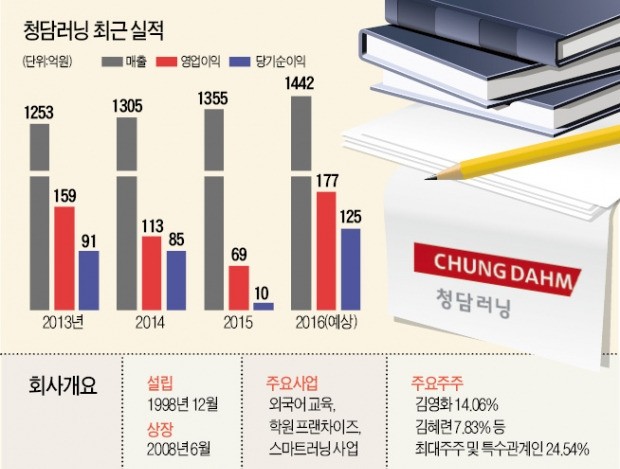

2008년 코스닥시장에 입성한 뒤 초반 반짝한 주가는 줄곧 지지부진했다. 2011년에는 경영권 매각설에 휩싸이며 주가가 1만원 아래로 추락하기도 했다. 이후 지난해까지 한 번도 2만원을 넘긴 적이 없었다. 하지만 올해는 달랐다. 지난해 말 1만2050원이던 주가는 올 하반기 들어 가파르게 오르기 시작했다. 베트남에서의 성과가 성장에 대한 기대치를 높였고, 올 상반기 좋아진 실적은 ‘거품’이 아니었음을 증명했다.

청담러닝은 올 상반기 80억원의 영업이익을 냈다. 지난해 전체 영업이익(69억원)을 뛰어넘은 금액이다. 올해 이 회사의 영업이익 컨센서스(증권사 추정치 평균)는 177억원. 서종현 청담러닝 최고재무책임자(CFO·전무)는 “지난해 5월 베트남에서 에이프릴어학원 하노이 1호점을 낸 뒤 현재 하노이 15곳, 호찌민 6곳으로 늘었고 수강생 수도 8500명을 넘었다”며 “입소문을 타고 가맹점이 빠르게 늘고 있다”고 말했다.

청담러닝의 영어학원 브랜드는 학습 연령에 따라 에이프릴어학원(초등학생)뿐 아니라 청담아이가르텐(5~7세) 청담어학원(중학생) 등이 있다. 서 전무는 “3년 내 베트남에서 에이프릴어학원은 100곳, 아이가르텐 80곳, 청담어학원 30곳을 여는 것이 목표”라고 말했다.

자체 연구소에서 개발한 프로그램과 콘텐츠, 원어민 강사 네트워크 등이 청담러닝의 가장 큰 강점이라는 평가다. 김승철 메리츠종금증권 연구원은 “내년까지 베트남에서 가맹점이 50곳까지 증가하고 학원당 500명의 수강생을 유치하면 연간 로열티 수입으로만 45억원을 벌어들일 수 있다”며 “베트남에서 확인한 콘텐츠 경쟁력을 기반으로 중국과 말레이시아의 콘텐츠 수출 계약 성과도 기대된다”고 말했다.

◆고배당 매력도 부각

청담러닝 주가는 올해 급하게 올라 일각에서는 부담스러운 밸류에이션(실적 대비 주가 수준)이라는 지적도 나온다. 이 회사의 올해 추정 주가수익비율(PER)은 17.28배로, 동일 업종 PER(12.2배)보다 높다. 주가순자산비율(PBR)도 2.49배다. 이에 대해 서 전무는 “학원 사업 외에 교육 솔루션, 강사 훈련 등 사업을 다각화하고 중국, 동남아뿐 아니라 중남미 등 다양한 국가의 진출을 준비하고 있다”며 “청담러닝의 미래 가치는 현재의 시장 평가보다 더 올라갈 것”이라고 말했다.

올 4월 상장한 자회사 수학영재교육 전문학원 씨엠에스에듀의 수익성이 높아지고 있는 것도 연결 실적에 반영될 것이라는 전망이 많다. 배당 매력도 부각되고 있다. 청담러닝은 코스닥시장에서 대표적인 고배당주로 꼽힌다. 청담러닝은 2013년 주당 500원을 배당했고 2014년부터는 배당금을 800원으로 늘렸다. 지난해 기준 배당수익률은 6.64%였다.

![12월 첫째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202412/99.38702849.3.jpg)

![중국, 동남아·인도와 밀착…"전기차·태양광株에 호재" [양병훈의 해외주식 꿀팁]](https://img.hankyung.com/photo/202412/01.38830921.3.jpg)