위험가중자산이익률로 영업·마케팅 등 새판짜기

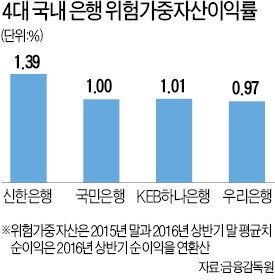

신한은행 1.39%로 최고…KEB하나·국민·우리 순

신한은행 1.39%로 최고…KEB하나·국민·우리 순

국내 은행의 RORWA는 평균 1% 안팎으로 2% 정도인 해외 은행의 절반 수준에 그치고 있다. 금융당국도 국내 은행의 자본 효율성을 높이기 위해 RORWA를 은행경영공시 항목에 포함해 관리하는 방안을 검토하고 있다.

22일 금융권에 따르면 신한·국민·KEB하나·우리 등 국내 4대 시중은행의 평균 RORWA는 1.09%로 집계됐다. 분모가 되는 위험가중자산은 지난해 말과 올 상반기 말의 평균치, 분자가 되는 순이익은 올 상반기 순이익을 연간으로 환산했다.

은행별로는 신한은행이 1.39%로 가장 높았다. 다른 은행에 비해 부실위험이 큰 위험가중자산 자체가 적은 데다 순이익 규모는 가장 많아서다. 이어 KEB하나은행(1.01%), 국민은행(1%), 우리은행(0.97%) 순이었다.

RORWA는 가계·기업과 신용·담보 등 대출 종류에 따른 위험 수준에 따라 가중치를 둔 위험가중자산 대비 이익 비중을 뜻한다. 이 수치가 높을수록 은행이 보유하고 있는 리스크 대비 수익성이 높다는 얘기다. 총자산이익률(ROA)보다 자본의 효율성을 더 정확하게 파악할 수 있다. 예컨대 은행 간 경쟁이 치열해 마진이 작은 주택담보대출이나 위험 가중치가 높은 취약업종 대기업 여신은 아무리 영업 실적이 좋아도 RORWA를 끌어올리는 데 도움이 되지 않는다.

국내에서는 아직 생소한 수익성 지표지만 씨티 바클레이즈 웰스파고 등 글로벌 은행들은 수년 전부터 기업설명회 때 RORWA를 필수적으로 포함시키고 있다. 글로벌 은행의 RORWA는 지난해 기준 1.5~2% 수준이다. 국내 은행에 비해 최대 두 배가량 높다.

은행들이 RORWA를 경영·영업 전략에 빠르게 적용하고 있는 것은 금융회사에 대한 새로운 국제 자본규제인 바젤Ⅲ 도입과 기업 구조조정 본격화 등으로 자본 건전성을 유지할 필요성이 커졌기 때문이다. 은행들은 2019년까지 국제결제은행(BIS) 비율을 최대 14%까지 높여야 한다. 바젤Ⅲ 아래서 은행들이 최저로 보유해야 하는 자본 규모는 위험가중자산에 따라 달라진다.

여기에 올해부터 바젤Ⅱ에서 발행된 자본성 증권에 대한 자본인정 비율이 매년 10%씩 줄어든다. 국내 은행들이 바젤Ⅱ 기준에서 발행한 후순위채 등 자본으로 인정해주는 증권은 30조원을 웃돈다. 올 들어 국내 은행이 앞다퉈 조건부 자본증권(코코본드)을 발행하는 이유이기도 하다. 코코본드는 자본으로 인정돼 BIS 비율을 높이는 효과가 있다. 한 시중은행 부행장은 “수익이 어느 정도 보장되지 않으면 마케팅을 자제하고 대출 승인이 나지 않도록 시스템을 바꾸고 있다”며 “RORWA를 강조하는 곳이 늘면서 은행의 영업 환경도 변하고 있다”고 강조했다.

■ RORWA

return on risk weighted assets. 위험가중자산이익률. 위험가중자산 대비 이익 비중을 말한다. 이 수치가 높을수록 리스크 대비 수익성이 높고, 자본 배분이 효율적으로 이뤄지고 있다는 의미다.

김은정 기자 kej@hankyung.com

!["보험으로 100% 보장되는 펀드라면서요?" [윤현철의 Invest&Law]](https://img.hankyung.com/photo/202411/01.38658349.3.jpg)