'셀프거래'로 세금 크게 낮춰

상속받은 삼남개발 지분 50%, SDNJ홀딩스 세워 '외상' 판매

법인세 적용…세금 3분의 1로

세무 전문가 시각은

"별도 법인은 절세·탈세의 경계선…조세회피 목적이면 세 추징 가능"

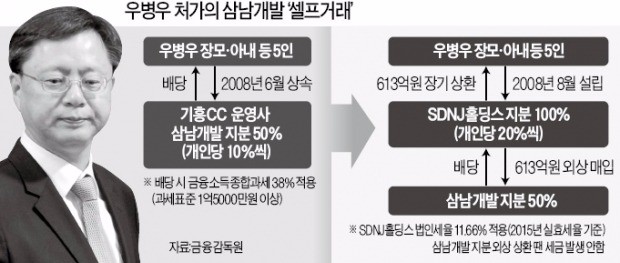

우병우 청와대 민정수석의 처가 식구들이 삼남개발이라는 골프장 운영회사의 상속 지분을 자신들이 설립한 페이퍼컴퍼니(서류상 회사)에 ‘외상’으로 넘겨 배당소득에 대한 세금을 수십억원 줄인 것으로 나타났다. 매년 수십억원씩 페이퍼컴퍼니로 들어오는 삼남개발 배당금을 외상값 명목으로 받으면 법인세만 내면 된다는 점을 이용한 것이다.

24일 금융감독원과 세무업계에 따르면 우 수석의 장모와 아내 등 처가 식구 5명은 2008년 8월 SDNJ홀딩스(자본금 5500만원)란 페이퍼컴퍼니를 세워 지분 20%(2200주)씩 나눠 가졌다. 그해 6월 우 수석의 장인인 이상달 기흥컨트리클럽(CC) 회장이 타계한 뒤 삼남개발 지분 10%씩 총 50%를 상속받은 직후였다.

이 회장 부인과 네 딸은 SDNJ홀딩스에 삼남개발 상속 지분 50% 전부를 613억원에 매각했다. 자본금이 5500만원에 불과한 SDNJ홀딩스는 삼남개발 매입자금 613억원이 없어 전액을 장기 미지급금으로 처리했다. 자신들이 설립한 회사에 ‘외상’으로 지분을 넘긴 것이다.

SDNJ홀딩스는 매년 삼남개발로부터 수십억원씩 배당수익을 받아 외상을 갚고 있다. 이 회사의 장기 미지급금은 2008년 말 613억원에서 지난해 말 421억원까지 줄어들었다.

세무 전문가들은 우 수석의 처가 식구들이 배당소득에 대한 세금을 줄이기 위해 이 같은 ‘셀프 거래’를 한 것으로 보고 있다. 회사를 세우지 않았다면 처가 식구 다섯 명은 삼남개발로부터 받는 배당소득에 따른 소득세를 내야 한다.

SDNJ홀딩스 감사보고서에 따르면 이 회사가 2009년부터 2015년까지 7년간 삼남개발로부터 받은 배당소득은 연평균 28억3500만원이다. 5명이 나눠 가진다고 가정할 경우 한 명당 1년에 5억6700만원씩이다. 배당소득이나 이자소득 등 금융소득이 2000만원 넘는 금융소득종합과세 대상자로 최고 세율인 38%(과세표준 1억5000만원 초과)를 적용받게 된다.

하지만 회사를 통하면 세금이 대폭 줄어든다. 개인에게 적용되는 소득세보다 기업에 매기는 법인세율이 더 낮기 때문이다. SDNJ홀딩스는 삼남개발로부터 배당소득을 받아 법인세를 낸다. 지난해 이 회사의 실효세율은 11.66%였다. 세금을 내고 남은 돈은 우 수석 처가 식구들의 ‘외상’인 장기 미지급금을 갚는 데 쓰인다. 평균적으로 매년 20억원가량을 장기 미지급금을 줄이는 데 썼다. 익명을 요구한 세무 전문가는 “처가 식구들은 매년 배당소득을 미지급금 명목으로 받아 개인 세금을 내지 않아도 된다”며 “배당 실효세율을 감안하더라도 외상 거래가 끝나면 전체 외상값(613억원)의 20% 수준인 120억원가량의 세금을 줄이는 효과가 나타날 것”이라고 했다.

이 같은 거래가 탈세와 절세의 경계선에 있다는 것이 전문가들의 지적이다. 한 세무사는 “국세청이 이 회사를 조세 회피 목적으로 설립한 ‘도관회사’로 본다면 탈세로 판단해 추징할 수 있다”며 “반면 정상적인 기업활동을 하는 회사로 인정된다면 합법적 절세 수단이 된다”고 설명했다.