'내우외환' 롯데쇼핑

7년4개월 만에 20만원선 깨져…당분간 저평가 해소 어려울 듯

'본업 부진' 이마트

PBR 0.66배, '역사적 저평가'…하반기 실적 개선 기대

증권사들 "현대백화점은 긍정적"

7년4개월 만에 20만원선 깨져…당분간 저평가 해소 어려울 듯

'본업 부진' 이마트

PBR 0.66배, '역사적 저평가'…하반기 실적 개선 기대

증권사들 "현대백화점은 긍정적"

◆내우외환에 실적도 부진

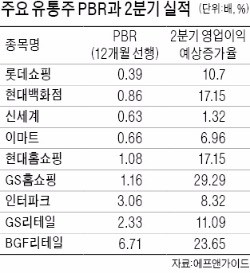

주요 대형 유통주의 하락세가 뚜렷해지면서 해당 종목을 편입한 투자자들의 우려가 커지고 있다. 대장주인 롯데쇼핑은 지난 12일 52주 신저가(19만5000원)를 기록한 뒤 잠시 반등하는 듯했지만 18일 19만8000원(-1.74%)에 장을 마감하며 다시 20만원 밑으로 미끄러졌다. 롯데쇼핑 주가가 20만원 아래로 떨어진 것은 2009년 3월 이후 약 7년4개월 만이다. 주가순자산비율(PBR)은 청산가치에도 한참 못 미치는 0.39배까지 떨어졌다.

금융정보 제공업체 에프앤가이드에 따르면 롯데쇼핑의 2분기 영업이익은 메르스(중동호흡기증후군) 기저 효과에도 10.7% 늘어나는 데 그칠 전망이다. 1주일 전보다 3%포인트 줄어든 수치다.

신세계그룹 주가도 줄줄이 하락세다. 대형마트 대표주인 이마트는 이날 0.9% 하락한 16만4500원에 마감하며 지난 2월12일 기록한 사상 최저가(15만8500원) 수준에 근접했다. 이마트의 PBR 역시 0.66배로 역사적 저평가 상태다. 본업인 대형마트 사업부문의 실적 부진이 주가 발목을 잡고 있다는 분석이다.

에프앤가이드에 따르면 이마트의 2분기 영업이익은 6.96% 늘어나는 데 그칠 전망이다. 다만 신사업인 이마트몰과 창고형 할인매장인 트레이더스의 수익성이 개선되고 있기 때문에 하반기에는 실적 개선 가능성이 있다는 평가도 나온다.

◆현대百·BGF리테일은 안정적

이준기 미래에셋대우 연구원은 “기존 점포뿐만 아니라 판교 동대문 김포 등 신규출점 점포들의 매출 기여도가 안정적”이라며 “주가수익비율(PER) 10배 수준의 현 주가도 부담이 없다”고 말했다.

편의점 업종의 안정적인 성장 속에 BGF리테일과 GS리테일도 안정적인 흐름을 이어갈 것으로 보인다. BGF리테일은 올 2분기 전년 동기 대비 23.65% 늘어난 실적을 거둘 전망이다. 다만 하반기 내수 경기 전망이 불투명하기 때문에 유통주 전반에 대한 투자에는 인내심을 가져야 한다는 분석이 많다.

정창원 노무라증권 한국리서치 헤드는 “하반기 추가경정예산도 경기 부양보다는 구조조정에 따른 부정적인 영향을 축소하는 데 쓰일 것으로 보이기 때문에 당분간 소비 경기가 살아나기는 어려울 것”이라고 말했다.

최만수 기자 bebop@hankyung.com

![김서준 해시드 대표 "UAE, 디지털·물리적 세계 '시너지' 강점" [ADFW 2024]](https://img.hankyung.com/photo/202412/01.38916111.3.jpg)