퇴직연금 누가 잘 굴리나…농협·KEB하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

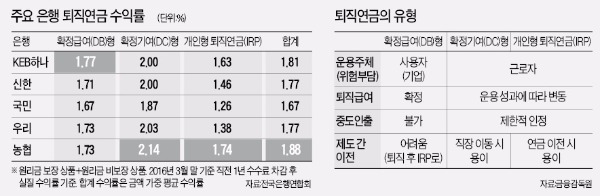

DB·DC·IRP 평균 수익률

농협은행, 1.88%로 가장 높아…KEB하나·우리·신한·국민 순

증권·생명·손보사보다 낮은 은행권 수익률은 과제로

○농협·KEB하나·우리 순

19일 금융권에 따르면 주요 5개 은행의 최근 1년간 퇴직연금 상품 수익률은 평균 1.78%다. 확정급여(DB)형과 확정기여(DC)형, 개인형 퇴직연금(IRP) 등 세 가지 퇴직연금 수익률을 가중 평균한 수치다. 퇴직연금 수익률이 높으면 노후에 받는 수령액이 더 많아져 은퇴 준비에 유리하다.

퇴직연금은 노후보장 상품으로 2005년 말 도입됐다. DB형은 퇴직 직전 3개월 평균 월급에 근속연수를 곱해 산정한 금액을 지급한다. 기존 퇴직금 제도처럼 퇴직 후 수령액이 미리 확정된다. 이에 비해 DC형은 금융회사의 운용 수익률에 따라 퇴직 후 받는 돈이 달라진다. IRP는 개인이 직접 퇴직금을 운용한다. 본인 이름으로 된 퇴직연금 계좌에 퇴직금을 이체하거나 추가 적립해 절세 혜택을 누리면서 노후 준비를 할 수 있다.

○원리금 비보장 수익률 격차 커

퇴직연금별 수익률을 보면 DB형은 KEB하나은행이 연 1.77%로 가장 높았다. KEB하나은행 퇴직연금부 관계자는 “투자상품서비스 부서와의 협업을 통해 정기예금과 펀드 외에 다양한 대체자산 발굴에 주력하고 있다”고 말했다. DC형과 IRP는 농협은행이 각각 연 2.14%와 연 1.74%로 최고 수익률을 기록했다.

퇴직연금 중 원리금 보장과 비(非)보장 상품의 수익률을 비교해 보니 정기예금과 증권회사의 원리금 보장 파생결합사채(ELB) 등에 투자하는 원리금 보장 상품의 수익률은 은행별로 큰 차이가 없었다. 그러나 채권혼합형 펀드 등에 투자하는 원리금 비보장 상품 수익률은 가장 높은 농협은행(연 1.49%)과 가장 낮은 우리은행(연 0.41%)이 네 배 가까이 차이 났다.

농협은행 측은 “상품선정위원회를 자체적으로 꾸려 1~3개월 단위로 수익률이 떨어지는 상품을 걸러내고 있다”며 “수익률 향상에 도움이 되는 해외 펀드도 꾸준히 편입하고 있다”고 말했다.

증권회사와 생명·손해보험회사 등 다른 금융회사에 비해 상대적으로 낮은 은행권 퇴직연금 수익률은 풀어야 할 과제라는 지적이 많다. 5~7년간의 평균 수익률을 봤을 때 증권회사와 생명·손해보험회사의 퇴직연금 수익률은 연 3%대 중후반이지만 은행은 연 3%대 초반에 머무르고 있다.

한국금융연구원 관계자는 “금융회사의 원리금 보장 상품 수익률은 기준금리 하락세와 맞물려 계속 낮아지고 있다”며 “은행권이 은퇴자 삶의 질을 결정하는 퇴직연금 수익률 올리기에 좀 더 신경을 써야 할 것”이라고 말했다.

김은정 기자 kej@hankyung.com

-

1

"내가 언제 계엄을 찬성했나"…또다시 억울함 호소한 '슈카'

구독자 345만 명을 보유한 경제 유튜브 '슈카월드' 운영자인 슈카(본명 전석재)가 최근 윤석열 대통령의 비상계엄 선포에 관해 언급했다 뭇매를 맞은 것과 관련, '제가 언제 계엄을 찬성했습니까&...

-

2

한은 총재 "계엄 보다 트럼프 관세가 경제에 더 큰 영향"

이창용 한국은행 총재가 비상계엄 사태에 따른 정국 혼란보다 도널드 트럼프 미국 대통령 당선인이 공약한 관세가 더 큰 우려라고 밝혔다.이 총재는 6일 파이낸셜타임스(FT)와 인터뷰에서 "불확실성이 많다"며 "하지만 국...

-

3

'尹의 남자' 이복현 "계엄 사태 충격 받아…전혀 몰랐다"

이복현 금융감독원장은 6일 "탄핵이나 정권 교체, 정치적 불안정 상황과는 상관없이 '밸류업 프로그램'(기업가치 제고)은 지속될 것"이라고 밝혔다. 윤석열 대통령의 비상계엄에 대해선 "충격 받았다"고 답...