주택대출 문턱 높아진 '투자 혹한기'…경매시장을 활용하라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

입찰 경쟁 줄어든 조정기…입찰자 수·시세 살펴 응찰가 산정

경락대출도 '원금+이자' 상환 …잔금 낼 능력 꼼꼼히 따져봐야

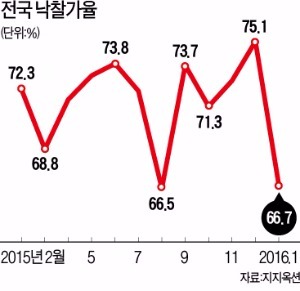

“경매 적기 왔다”

작년 10월까지만 해도 경매시장에서 중소형 아파트는 시세 수준에 낙찰됐다. 심지어 유치권 신고 등으로 권리관계가 복잡하게 얽혀 있는 특수 물건조차도 적정가치보다 높은 가격에 팔렸다. 부동산시장이 활황세를 보이자 미래 가격 상승을 염두에 두고 투자자들이 공격적으로 입찰가격을 써낸 결과다. 상황이 이렇다 보니 경매 고수들조차 “더 이상 경매시장에 먹을 게 없다”며 입찰을 포기했다.

올 들어서 경매 고수들이 다시 활동을 시작했다. 시장 분위기에 일희일비하면서 경매 낙찰가를 터무니없이 높이는 초보 투자자들이 시장에서 자취를 감췄기 때문이다.

다만 경매 물건이 많이 줄었다는 점은 여전히 문제다. 지난달 경매진행 건수는 모두 1만1730건으로 경매 통계를 작성한 이래 네 번째로 적었다. 초저금리로 이자 부담이 줄어들자 경매로 나오는 물건이 2년 전부터 급감했다. 이런 추세는 올해도 계속될 것으로 전문가들은 예상했다.

응찰가 산정 신중해야

이달 초 경기 의정부지방법원 고양지원에선 1등 입찰가격과 2등 입찰가격이 5억원이나 차이가 나는 사례가 발생했다. 한 상가 건물 입찰에 1등은 22억원, 2등은 17억원을 써낸 것이다. 낙찰자는 입찰가격만 잘 써냈다면 5억원을 아낄 수 있었던 셈이다.

최근 들어 1등과 2등의 격차가 1억원 이상 난 물건은 부지기수다. 단독 응찰인데도 최저응찰가격보다 수천만원씩 더 써내는 이들도 심심찮게 등장하고 있다. 이 같은 일이 벌어지는 것은 입찰자들이 아직 시장 분위기 변화에 적응하지 못한 탓이다. 경매시장이 뜨거웠던 작년에 패찰을 많이 경험한 탓에 조바심을 내면서 높은 가격을 써내는 응찰자들이 많은 것이다.

강은현 EH경매연구소 대표는 “지금은 경매시장이 과열기에서 조정기로 넘어가는 과도기여서 어이없는 낙찰가격이 많이 나오는 때”라며 “경매법정에 나온 투자자 숫자, 시세 추이 등을 잘 살펴 충분히 수익이 날 수 있는 수준으로 소신 있게 응찰가를 산정해야 한다”고 말했다. 강은 지지옥션 실장도 “매도 시점 시세까지 감안해서 낙찰받아야 하는 만큼 중개업소에 나와 있는 일반 매물이 많거나 향후 시세 예측이 어려우면 보수적으로 입찰가격을 산정해야 한다”고 말했다.

자금 조달 계획 철저히 세워야

주택을 낙찰받으려는 이들은 더욱 그렇다. 정부는 수도권에서 이달부터 원칙적으로 대출받을 때부터 원금과 이자를 나눠 갚도록 하고 있다. 작년까지만 해도 이자만 내다가 만기에 원금을 한꺼번에 갚았지만 앞으로는 이런 거치식 대출이 원칙적으로 어렵다. 경매시장도 예외는 아니다. 부동산 전문인 법무법인 효현의 김재권 변호사는 “1금융권이 경락잔금 대출에 대해서도 비거치식을 요구하자 낙찰자들이 2금융권으로 이동하고 있다”며 “낙찰을 받기 전에 미리 금융회사를 찾아가 대출 가능금액을 알아봐야 한다”고 강조했다.

오피스텔·상가 반사이익 기대

주택 담보대출 요건이 까다로워짐에 따라 오피스텔 상가 등 수익형 부동산이 반사이익을 받을 것으로 경매 전문가들은 예상했다. 정부의 대출규제는 주택에만 적용되는 까닭이다. 게다가 부동산시장 조정기에는 수익형 부동산에 대한 관심이 높아지는 게 일반적이다. 투자자들이 시세 차익보다는 현금 수익을 추구하는 시기여서다.

다만 수익형 부동산에 대한 대출에도 한도가 있다. 최근 들어선 낙찰가격의 50~60% 수준만 대출해주는 곳이 많다.

이서복 건국대 부동산대학원 교수는 “수익형 부동산에 응찰할 때는 기대 수익률을 먼저 산정한 뒤 응찰가를 결정하는 것이 좋다”며 “지역 상권, 공실, 임대료 등을 철저히 확인해야 한다”고 강조했다.

■ 경락잔금대출

경매는 일반적인 매매와 달리 낙찰 때 10~20%가량을 보증금으로 내고 낙찰 후 45일 이내에 잔금을 치른다. 이때 자금이 부족해 잔금 조달이 힘든 낙찰자를 위해 시중은행이나 제2금융권 등에서 낙찰받은 물건을 담보로 대출을 해 주는데 이를 경락잔금대출이라 한다.

조성근 기자 truth@hankyung.com

-

1

"대출 규제에 '비상계엄' 사태까지"…수도권 입주전망 '흐림'

대출규제와 비상계엄 사태 여파 등으로 금융시장 불확실성이 커지면서 입주에 어려움을 겪는 수도권 수요자가 늘어날 것으로 전망된다. 잔금대출을 마련하지 못해 ‘마이너스피’ 매물을 내놓는 집주인도 나...

-

2

주택 공급도 '빨간불'…재건축 특례법·공시가 현실화, 국회 표류

윤석열 대통령의 비상계엄 선포 이후 탄핵 정국이 펼쳐지면서 주택 공급 확대 정책에도 ‘빨간불’이 켜졌다. 재건축·재개발 활성화를 위한 법안이 국회에서 표류할 공산이 크다. 1기 신도...

-

3

[김용남의 부동산 자산관리] 당신의 빌딩, 제대로 관리되고 있습니까?

"성공적인 부동산 투자의 80%는 관리에서 결정된다"- 부동산 투자의 대가 Sam Zell "우리 빌딩은 큰 문제없이 잘 돌아가고 있다" 많은 중소형빌딩 소유주들이 하는 이 말은, 종종 수익 손실의 신호가 ...

![[김용남의 부동산 자산관리] 당신의 빌딩, 제대로 관리되고 있습니까?](https://img.hankyung.com/photo/202412/0Q.38851311.3.jpg)