대기업, 자기주식으로 벤처기업 분할인수 가능

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

모회사·자회사 함께 다른 기업 인수 길도 열려

M&A 기법 다양화…기업 사업재편 활기 띨 듯

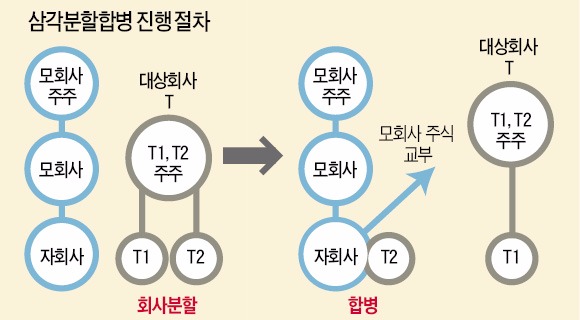

그러나 분할합병과 주식교환을 할 때는 모회사 주식을 대가로 주는 건 여전히 금지돼 있다. 시장에서 이런 방식의 M&A 수요가 있었지만 시장 질서를 교란할 수 있다는 지적에 따라 도입이 미뤄져 왔다.

하지만 이날 법안 통과로 남아 있던 빗장이 풀렸다. 분할합병과 주식교환을 할 때도 모회사 주식을 대가로 주는 게 가능해졌다. 이른바 삼각분할합병과 삼각주식교환이 가능해진 것이다.

이에 따라 기업들이 재무상태, 경영상황 등을 고려해 선택할 수 있는 M&A 경로가 훨씬 다양해지고 넓어졌다.

지금까지 중소·벤처기업이 M&A를 통해 자금을 회수하는 경우는 0.4%로 극히 적었다. 기업공개(IPO) 등 상장을 통해 회수하기까지 미국, 유럽연합(EU), 이스라엘, 중국 등 주요 선진국은 평균 3~6년이 걸리는 반면 한국은 12년가량 소요됐다.

법무부 관계자는 “이번 상법 개정안 통과로 중소·벤처기업 M&A시장이 활기를 띨 것으로 기대하고 있다”며 “경기 불확실성 속에서 대기업과 중소기업이 보다 유연한 사업재편 전략을 펼칠 수 있게 됐다는 점에 주목해야 할 것”이라고 강조했다.

경제계는 역(逆)삼각합병이 가능해졌다는 점에도 주목하고 있다. 역삼각합병을 하면 대상 회사를 그대로 존속시키면서 모회사와 합칠 수 있다는 장점이 있다. 일부 벤처기업은 사업상 별도의 계약에서 ‘특허권 등을 유지하려면 법인격을 존속해야 한다’는 요건을 두고 있거나 ‘최대주주를 변경할 수 없다’는 규정을 두는 경우가 있는데 이를 피하면서 M&A를 하는 길이 열린 것이다. 효율적인 사업구조와 자본력을 가진 대기업이 뛰어난 기술력을 보유한 벤처기업을 역삼각합병함으로써 첨단 기술의 활용도를 높일 수 있을 것이라는 설명이다.

개정안은 이 밖에 영업양수도를 할 때 주주총회 결의를 이사회 승인으로 대체할 수 있도록 간이 절차를 도입하는 내용도 담았다. 영업을 양수하려는 회사가 상대 회사 주식의 90% 이상을 소유하는 경우와 상대 회사 총주주의 동의가 있는 경우에 이 같은 간이 절차를 적용토록 하는 내용이다.

규정상이 아닌 실무상으로 인정되던 무의결권 주주들에 대한 주식매수청구권 행사, 합병·분할 시 회사의 자기주식 교부 등과 관련한 명문 규정도 이번 개정안에 포함됐다. 무의결권 주주들에게도 주주총회 소집을 통지하도록 규정함으로써 주주의 권리를 보호토록 했다.

■ 삼각주식교환

모회사와 자회사로 구분된 A-a사가 B사를 공동 인수하는 경우의 절차다. A의 자회사 a는 B와 포괄적 주식교환 계약을 맺는다. 그 뒤 a는 B의 주주에게 모회사인 A의 주식을, B의 주주는 a에게 B의 주식을 준다. 그러면 B의 주주는 A의 주주가 되고 B는 a의 자회사, 즉 A의 손자회사가 된다. 이처럼 인수대상회사가 손자회사가 되면서 그 대가로 모회사 주식을 인수대상회사 주주에게 주는 것을 일컫는다.

양병훈 기자 hun@hankyung.com

-

1

중소기업계는 대통령 탄핵소추안 국회 가결을 계기로 국정 혼란이 최소화되고 경제의 불확실성이 해소되길 기대한다고 14일 논평을 냈다.중소기업중앙회는 이날 논평에서 "여야 정치권은 민생위기 극복을 위해 초당적으로 협치하...

-

2

한덕수 권한대행 "北이 도발 획책할 수 없도록 대비 태세 유지"

한덕수 대통령 권한대행 국무총리가 14일 밤 긴급 국가안정보장회의(NSC)를 주재하고 "북한이 어떠한 도발도 획책할 수 없도록 빈틈없는 대비 태세를 유지해주시기 바란다"고 강조했다.한 대행은 "미국...

-

3

박상용 기자 yourpencil@hankyung.com

![[속보]한덕수 대통령 권한대행, 국가안전보장회의 개최](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)