"SK텔레콤, 배당 투자 최적기 진입"-HMC

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사의 황성진 연구원은 "하반기는 전통적인 배당투자의 최적기"라며 "배당금 증액과 자사주 매입 등 주주환원정책 확대 가능성에 주목해야 한다"고 말했다.

이어 단말기유통구조개선법(단통법) 시행 이후 시장이 안정을 찾는 가운데 실적 역시 점차 성장세를 나타낼 것으로 내다봤다.

2분기 실적은 특별명예퇴직에 따른 일회성 비용 1100억원 가량이 반영되면서 예상치를 소폭 하회할 것으로 보이나 3분기 이후 실적은 일회성 요인 없이 안정적인 추세를 보일 것이라는 설명이다.

황 연구원은 2분기 연결기준 예상 매출액은 전년동기대비 1.3% 감소한 4조2505억원, 영업이익은 24.9% 줄어든 4101억원을 기록할 것으로 추정했다.

그는 "SK텔레콤은 SK브로드밴드 100% 자회사 편입 이후 미디어 사업에 대한 성장 드라이브도 가속화 될 전망"이라며 "SK플래닛의 11번가 등 커머스 사업의 경쟁력 증대도 주목할 필요가 있다"고 강조했다.

채선희 한경닷컴 기자 csun00@hankyung.com

-

1

상장계획 없다면서 '속전속결'…지분 넘긴 운용사 "소송 검토"

하이브는 방시혁 의장 지인들이 주축이 된 사모펀드(PEF) 운용사가 지분을 사들인 지 수개월 만에 본격 상장 절차에 들어갔다. 결과적으로 이 PEF는 이례적으로 빠르게 상당한 차익을 실현했다.1일 투자은행(IB)업계...

-

2

방시혁 하이브 의장은 사모펀드(PEF)와 이익 공유 계약으로 벌어들인 약 4000억원 중 상당 부분을 경영권 강화를 위한 지분 취득과 미국 진출용 주택 매입, 세금 납부 등에 쓴 것으로 알려졌다.1일 하이브에 따르면...

-

3

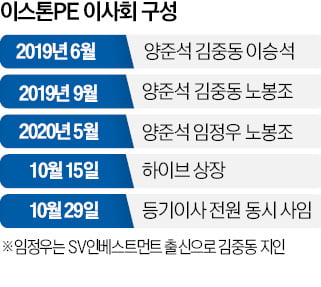

방시혁 측근들, PEF 세워 하이브 투자…운용 성과로 2000억 벌어

하이브에 투자해 수천억원의 이익을 거두고 이를 방시혁 하이브 의장과 나눈 사모펀드(PEF) 운용사는 방 의장 측근이 주축이 돼 설립한 것으로 파악됐다. 이 운용사는 2019년 설립 후 하이브에만 투자했고 차익을 실현...