정국 새 뇌관 떠오른 '국민연금 지급률' 뭐길래

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"대책 없는 지급률 인상은 무책임" 논란에 여 '후퇴'

(2) 지급률 오르면 누가 좋나 - 장기가입자가 가장 이득

(3) 적정지급률은 어느 수준 - 세계은행선 40% 제시

(4) 돈은 얼마나 드나 - 정부 “1668조원 소요”

(5) 보험료 얼마나 올려야 하나 - “고갈 시기 국민 합의 필요”

여야가 내놓은 국민연금 강화방안에서 가장 논란이 되고 있는 것은 연금의 지급률(소득대체율)을 높이겠다고 합의한 부분이다. 여야와 정부, 청와대의 의견이 갈리면서 혼선을 빚고 있다. ‘국민연금 지급률 인상 논란’에 대한 궁금증을 짚어본다.

(1) ‘지급률 인상’ 합의 배경은

현재 지급률로는 노후소득의 충분한 보장이 어렵다는 명분을 내걸고 여야가 담합한 결과다. 중장년층 표를 겨냥한 것이다. 국민연금의 올해 지급률은 46.5%다. 1988년 제도 도입 때 70%였다가 1999년 60%로 내렸다. 2007년 연금개혁 때 50%로 낮춘 뒤 2009년부터 매년 0.5%포인트씩 떨어뜨려 2028년엔 40%까지 내려가도록 설계됐다.

하지만 함정이 있다. 40년 가입한 사람을 기준으로 한다는 점이다. 20세부터 가입해서 60세까지 보험료를 꼬박꼬박 내야 하는데 현실적으로 어렵다. 2015년 기준 신규 연금수령자의 평균 가입기간은 17년밖에 안된다. 실질 지급률은 17%까지 떨어진다. 정치권이 ‘지급률 인상’ 카드를 들고나온 배경이다.

(2) 명목 지급률 오르면 누가 좋나

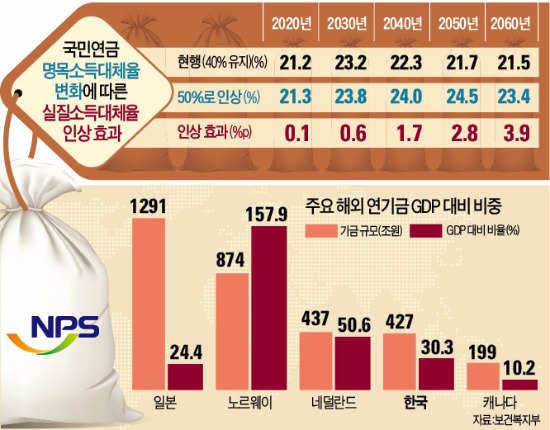

야당은 명목 지급률을 40%에서 50%로 높여 국민들의 노후소득을 보장해줘야 한다고 주장한다. 정부 입장은 이와 다르다. 명목 지급률을 높일 게 아니라 실질 지급률을 올리는 게 정답이라고 한다.

정부 추계에 따르면 명목 지급률을 10%포인트 높인다 해도 국민들이 실제로 받을 연금액은 그다지 늘어나지 않는다. 평균 가입기간이 짧아서다. 명목 지급률을 50%까지 올려도 실질 지급률은 2020년 기준 0.1%포인트, 2030년 0.6%포인트, 2060년까지 가도 3.9%포인트밖에 안 오른다. 연금 사각지대에 놓여 있는 취약계층도 혜택을 누리지 못한다. 현재 전체 지역가입자의 절반인 450여만명은 실직이나 휴직, 취약한 경제적 상황 등을 이유로 연금보험료를 납부하지 않고 있다. 장기 체납자도 112만여명에 달한다. 결국 명목 지급률이 오르면 국민연금 장기 가입자가 가장 이득을 본다. 취약계층의 연금액을 늘려주고 싶다면 명목 지급률 인상이 아닌 사각지대 해소에 지원해야 한다.

(3) 적정 지급률은 어느 수준인가

정해진 국제 기준은 없다. 세계은행은 40%를 제시한다. 저소득층은 이보다 높아야 한다고 권고한다. 60%가 넘으면 지속 가능하지 않다고 본다. 국제노동기구(ILO)는 1952년 40%를 제시했다가 45%까지 높였다.

국가마다 차이도 크다. 네덜란드(91.4%)가 가장 높고 영국(37.9%)이나 일본(37.5%)은 한국보다 낮다. 경제협력개발기구(OECD) 회원국 평균 지급률은 57.9%다. 보험료율도 함께 비교해야 한다. 보험료를 걷어 사회보험 방식으로 운영하는 26개국을 비교하면 한국(9%)보다 보험료율이 낮은 나라는 이스라엘(6.9%)밖에 없다. 헝가리는 34%, 이탈리아는 33%에 달한다. OECD 평균이 19.5%다.

(4) 돈은 얼마나 더 드나

정부는 지급률을 50%로 높이면 올해부터 2065년까지 663조원이 더 들 것이라고 추산했다. 2083년까지는 추가 지급액이 1668조원으로 불어난다.

그러나 국민연금기금 고갈 시기를 언제로 잡느냐에 따라 보험료율 인상폭은 달라진다. 정부(18.89%)와 야당(10.01%)이 제시하는 필요 보험료율이 다른 것도 이 때문이다. 야당은 2060년을 고갈 시점으로 뒀고 정부는 2100년 이후에도 기금을 안정적으로 유지하는 것을 가정했다.

일부 시민단체와 야당은 2060년에 기금이 고갈되더라도 그때 가입자의 보험료로 충당하면 된다고 주장한다. 이미 많은 선진국들이 당해 연도 보험료를 걷어 노인에게 연금으로 바로 지급하고 있다는 것이다. 일본 미국 독일 등은 연금제도 성숙 이후 고령화를 맞았지만 한국은 제도 도입 초기부터 고령화에 직면했다. 기금 규모(427조원)도 일본(1291조원) 등과 비교해 작은 수준이다.

(5) 보험료 얼마나 올려야 하나

사회적 합의가 필요하다. 지급률만 50%로 높이고 보험료를 올리지 않을 수도 있다. 이 경우엔 연금 고갈 상황을 대비해야 한다. 2060년 기금이 고갈되면 미래 세대에 보험료를 걷어 연금액을 전부 충당할 것인지, 국고에서 일부 지원할 것인지에 대해 결정해야 한다.

사회적 합의를 통해 고령화가 그나마 덜한 지금부터 미리 부담을 나눠 지겠다고 선택할 수도 있다. 만약 현세대가 보험료율을 15.10%로 높이면 기금 소진 시기는 2088년까지 늦춰지고 16.69%로 올리면 2095년까지 미뤄진다. 18.85%까지 올리면 기금 소진 없이 안정적인 유지가 가능하다. 많은 학자들은 단계적으로 2%포인트씩 보험료율을 올려 16% 수준까지 높이는 방안을 제시한다.

세종=고은이 기자 koko@hankyungcom

관련 뉴스

-

1

전국철도노동조합 파업 이틀째인 6일 고속철도(KTX) 정차역인 서울역 내 현황판에 ‘열차 운행 중지’ 표시가 줄줄이 떠 있다. 연합뉴스

![[포토] 줄줄이 운행 중단](https://img.hankyung.com/photo/202412/AA.38862603.3.jpg)

-

2

학교 급식·돌봄 비정규직 종사자들이 파업에 들어간 6일 인천의 한 초등학교 학생들이 빵, 주스, 귤 등 ‘대체 급식’으로 점심을 먹고 있다. 연합뉴스

![[포토] 급식 대신 빵 먹는 학생들](https://img.hankyung.com/photo/202412/AA.38862625.3.jpg)

-

3

각계에서 윤석열 대통령 퇴진을 촉구하는 기자회견과 시국선언이 이어지고 있다. 대학생뿐 아니라 전직 국가경찰위원회 위원장들과 전공의 등 젊은 의료인들도 시국선언에 동참했다. 탄핵안 표결일인 7일에는 시민사회단체와 대학...