'중후장대 산업' 기지개 켜나…정유·화학 1분기 실적 깜짝반등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국제유가 안정세 영향

SK이노, 영업익 38% 증가

에쓰오일, 흑자전환 성공

플랜트 수주물량 줄어들어

조선업종은 부진 계속

증권사 애널리스트들은 “다른 무엇보다 저(低)유가 기조가 업종별 희비를 갈랐다”며 “전체적으로 작년의 극심한 부진에서 탈출하기 위해 기지개를 켜는 형국”이라고 분석했다.

◆저유가에 실적 반등한 정유·화학업계

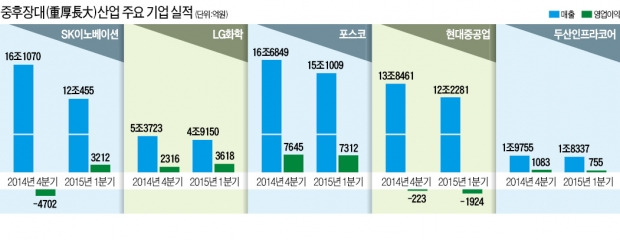

SK이노베이션은 지난 1분기 중 3212억원의 영업이익을 냈다. 작년 4분기(4702억원 적자)에 비해 흑자로 전환했다. 작년 1분기(2324억원)와 비교해선 38.2% 증가했다. 이 회사는 작년 2241억원의 적자를 냈다. 37년 만의 적자였다. 이런 어려움을 뚫고 올 들어 반전에 성공했다.

LG화학의 1분기 실적도 양호하다. 3618억원의 영업이익을 기록했다. 작년 4분기(2316억원)에 비해 56.2% 증가했다. 에쓰오일도 1분기 중 2381억원의 영업이익을 거둬 지난해 4분기(영업손실 2439억원) 대비 흑자 전환에 성공했다. 작년 동기와 비교해도 407.3% 늘었다.

석유화학 및 정유업체는 작년 사상 최악의 성적표를 받아들었다. 유가가 급락하면서 재고 평가손실이 눈덩이처럼 불어났기 때문이다. 역설적으로 올 들어 실적 개선을 이끈 일등 공신도 유가다. 지난 1분기 국제유가는 하락세를 멈추고 배럴당 50~65달러(두바이유 기준) 수준에 머물렀다. 이 덕분에 재고 평가손실 증가세는 멈췄다. 반면 유가 하락기에 구입한 원료로 생산한 제품을 상대적으로 높은 가격에 팔 수 있게 돼 마진은 개선됐다.

SK이노베이션은 기업설명회에서 “저유가로 석유제품에 대한 글로벌 수요가 늘어나 정제마진이 개선됐다”고 밝혔다. 에쓰오일도 “저유가에 힘입은 세계적인 수요 증가를 바탕으로 정제마진이 6년 만에 최고 수준인 배럴당 6달러(싱가포르 복합정제마진 기준)까지 급등했다”고 설명했다. LG화학 관계자도 “1분기 실적 호조 배경 중 하나는 원유가격을 비롯한 원료가격 하락”이라고 말했다.

손영주 교보증권 연구원은 “이미 유가가 하락한 상황이기 때문에 저유가는 석유화학 및 정유업체의 마진 개선으로 이어진다”고 말했다.

◆철강은 선전, 조선·기계는 아직…

조선업계는 지난 1분기에도 고전했다. 몇 년째 계속되는 불황에서 쉽게 탈출할 기미가 보이지 않았다는 게 전문가들의 평가다. 1분기 실적 악화의 주범은 저유가였다. 저유가로 유조선 발주가 늘어난 게 도움이 되긴 했다. 하지만 유가가 하락하자 오일 메이저들이 플랜트 사업을 보류, 해양플랜트 수주실적이 급감해 타격을 받았다.

현대중공업은 1분기 중 1924억원의 영업손실을 냈다. 6분기 연속 적자다. 지난해 4분기(223억원 적자)에 비해 영업손실 규모가 커졌다. 해양플랜트 분야 매출은 전 분기 대비 19.8% 줄었다.

삼성중공업은 1분기 263억원의 영업이익을 냈다. 작년 4분기(1017억원)에 비해 74.1% 줄었다. 삼성중공업은 “원유시추선을 비롯한 고마진 선종의 매출 비중이 줄어든 결과”라고 설명했다. 이상우 유진투자증권 연구원은 “낮은 유가 수준에서 해양플랜트 발주를 기대하는 것은 시기상조”라고 진단했다.

조선업계의 선박 건조 규모에 영향을 받는 철강업계도 고전했다. 하지만 구조조정 등을 통해 선방했다는 평가가 우세하다. 포스코는 1분기 7312억원의 영업이익을 냈다. 작년 4분기(7645억원)보다 줄어든 수준이다. 포스코 관계자는 “수요산업(조선 및 건설업계)이 부진한 데다 중국산 철강재의 생산량이 늘어난 결과”라고 했다.

건설기계업체도 실적 부진을 완전히 떨치지 못했다. 두산인프라코어는 1분기 755억원의 영업이익을 냈다. 지난해 4분기(1083억원)에 비해서는 30.3%, 지난해 1분기(989억원)에 비해서는 23.7% 감소했다. 중국시장에서 고전했지만 북미시장에서 자회사인 밥캣의 실적 호조로 상당 부분을 상쇄했다.

도병욱 기자 dodo@hankyung.com

-

1

우주항공청은 13일 기업과 협력을 총괄할 우주항공산업국장에 한창헌 한국항공우주산업(KAI) 회전익사업부문장(전무·사진)을 선임했다. 한 신임 국장은 서울대 항공우주공학과를 졸업하고 같은 대학에서 석사와 ...

-

2

하나금융지주는 13일 관계회사 경영관리위원회를 열고 하나자산신탁, 하나대체투자자산운용, 하나에프앤아이, 하나금융티아이, 하나펀드서비스, 하나벤처스, 핀크 등 7개 관계회사의 후보 추천도 단행했다.관경위는 하...

-

3

매일유업, 매일우유 자진 회수…"일부 제품 세척수 혼입"

매일유업이 자사의 오리지널 매일우유 멸균 제품 자진 회수에 나섰다. 매일유업은 "일부 제품에서 품질 이상이 발견돼 선제적으로 자율 회수를 결정했다"고 13일 밝혔다. 대상 제품은 매일유업 광주공장에서 제조한...