글로벌 증시의 동반 강세로 일부 주식연계증권(ELS) 투자자들이 원금을 날릴 위기에 처했다. 말썽이 된 것은 기초자산으로 활용되는 지수가 일정 범위 이상 오르지 않아야 약속된 원리금을 받을 수 있는 이른바 ‘스텝업’ 상품이다.

◆‘스텝업’ 상품의 비극

20일 증권정보업체 에프앤가이드에 따르면 지난해 일본 닛케이225와 홍콩항셍중국기업지수(HSCEI)를 기반으로 발행된 스텝업 ELS는 860억원어치에 달한다. 증권업계에서는 이미 손실구간에 진입, 원금 손실이 확정된 물량만 500억원어치에 이르는 것으로 추정했다.

이 물량이 정상적으로 상환되려면 닛케이225와 HSCEI가 40~50%가량 조정받아야 하는 만큼 사실상 원금 회복이 어렵다는 진단이다. 아직 손실구간에 진입하지 않은 360억원어치 물량도 두 지수가 조금 더 오르면 원금을 떼일 수 있다.

스텝업 ELS는 지난해 투자자들 사이에 인기를 끈 틈새상품이다. 지수가 일정 수준 이상을 유지해야 원리금을 받을 수 있는 ‘스텝다운 ELS’보다 좋은 조건에 끌린 투자자들이 신상품 쪽으로 투자처를 바꿨다. 통상 3년인 만기를 1년6개월 안팎까지 줄이고, 이자도 스텝다운 ELS보다 연 기준으로 1%포인트가량 높인 게 스텝업 상품의 공통된 특징이다.

◆‘반토막’ 상품 속출

문제는 지난해부터 일본과 홍콩 증시가 무서운 속도로 올랐다는 데 있다. 지난해 상반기 저점과 올해 고점을 비교하면 닛케이225지수는 44.08%, HSCEI는 60.70% 상승했다. 이례적인 글로벌 증시 약진이 박스권이 길어질 것으로 판단한 투자자들에게 손실을 입힌 셈이다.

이중호 유안타증권 연구원은 “최근 판매된 스텝업 상품은 만기가 짧은 대신 지수 상승폭을 40%까지만 허용하는 빡빡한 조건을 내걸었다”며 “지수가 50% 이상 빠져도 원리금을 받을 수 있는 상품이 흔한 스텝다운 ELS와 비교할 때 조건 자체가 훨씬 더 위험했다”고 말했다.

스텝업 상품은 스텝다운 상품에 비해 원금을 더 많이 떼이는 경우가 많다. 하락장에서는 상장사의 청산가치를 감안한 저가 매수세에 힘입어 지수가 일정 수준 이상 빠지기 어렵다. 하지만 상승장엔 ‘천장’이 없다는 게 증권가의 중론이다.

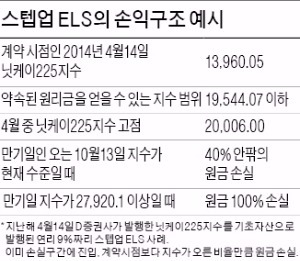

D증권사가 지난 14일 내놓은 닛케이225지수 연계 스텝업 상품의 현재 시점 원금 손실률은 41% 안팎이다. 계약시점 지수인 13,960.05와 현재 지수를 비교해 지수가 오른 폭만큼 원금이 사라진다. 문제는 이 지수가 더 올랐을 때다. 현재 19,600 안팎인 닛케이225가 만기 시점인 오는 10월13일 23,700까지 오르면 원금의 70%가 없어진다. 지수가 27,920까지 오를 경우 원금 전체를 날리게 된다.

■ 스텝업 ELS

ELS 기초자산인 지수나 개별 종목 주가가 계약 시점보다 40~50% 이상 오르지 않아야 약속된 원리금을 받는 상품. 기초자산의 가격이 40~50% 이상 떨어지지 않을 때 원리금을 받는 일반 ELS 상품과 수익구조가 정반대다. 이 상품은 글로벌지수가 박스권에 갇힌 지난해 상반기 집중적으로 발행됐다. 최근 1년간 50% 안팎의 상승률을 나타낸 일본 닛케이225, 홍콩 HSCEI를 기초자산으로 활용한 상품이 많았다.

![12월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202412/99.38702850.3.jpg)

![[단독] 與, '한동훈 사살설' 김어준에 법적대응 나선다](https://img.hankyung.com/photo/202412/ZN.38932878.3.jpg)