A그룹은 지난해 4월 금융감독원의 주채무계열 재무구조 평가에서 불합격 판정을 받았다. 재무상태는 비교적 양호했지만, 업황 부진으로 주력 계열사가 1000억원 상당의 영업손실을 낸 탓이다. 울며 겨자 먹기로 A그룹은 주채권은행과 재무구조개선약정을 체결하고 비용 절감 등 경영 정상화에 착수했다. 그러다가 작년 하반기 큰 곤혹을 치렀다. 4개 채권은행이 신용등급 하락을 이유로 4000억원이 넘는 여신을 회수해버린 것. A그룹 관계자는 “재무구조개선약정은 채권은행들이 기업의 재무구조 개선을 돕겠다고 약속한 것인데, 자금 지원은 고사하고 대출 한도를 줄여버렸다”고 하소연했다.

재무상태가 좋지 않은 대기업 그룹을 대상으로 한 주채무계열 제도에 기업들의 불만이 크다. 선제적으로 부실 위험을 차단하겠다는 제도 도입 취지와 달리 재무구조개선약정을 체결하면 ‘문제가 있는 기업’이란 낙인이 찍혀 자금조달을 더 어렵게 한다는 지적이 나온다. 기업 현장에선 “약정을 맺는 순간 (돈줄이) 말라 죽는다”는 말이 나올 지경이다.

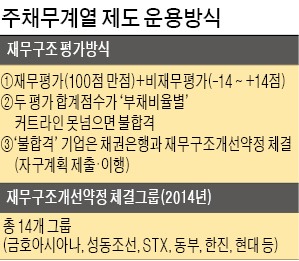

주채무계열 그룹들은 매년 재무구조 평가를 받는다. 금융감독원은 매년 4월 주채무계열 대상 그룹을 선정한 뒤 5월까지 그룹별 재무상태를 평가한다. 평가 결과 일정 점수를 못 넘기면 해당 그룹은 채권단과 재무구조개선약정을 체결해야 한다.

문제는 재무구조개선약정을 체결한 이후다. 일선 기업에선 약정을 맺은 뒤 자금조달이 더 어려워진다는 불만이 쏟아져 나온다. ‘낙인 효과’ 때문이다. A그룹 관계자는 “약정을 체결했다는 소식이 알려지면서 해외 거래처에서 ‘회사에 문제가 있는 것 아니냐’며 거래 중단을 요구해 왔다”고 말했다. 4년째 약정을 맺고 있는 B그룹 관계자는 “약정 체결 이후 신용등급이 하락해 회사채 발행 등 ‘돈줄’이 막히고 있다”고 하소연했다. 채권은행의 ‘갑(甲)의 횡포’를 호소하는 기업도 많다.

재무건전성 평가 방식도 문제다. 현행 주채무계열 평가는 재무평가(100점)에 비재무평가(-14~+14점)를 더하는 식으로 진행한다. 예를 들어 부채비율이 300%인 그룹은 재무+비재무 평가에서 70점 이상을 받아야 약정 체결을 피할 수 있다. 그런데 100점 만점의 재무평가 중 70점이 영업이익에 좌우된다. 5개 평가항목 중 수익성(영업이익률 평가), 채무상환능력(이사보상배율 평가), 현금흐름(EBITDA/총차입금) 등이 그렇다. 예를 들어 직전년도에 영업적자를 낸 그룹은 수익성(배점 25점)과 채무상환능력(배점 25점)에서 최하점인 5점을 받고, 현금흐름(배점 20점) 점수도 낮을 수밖에 없다. 2012년 영업흑자를 냈다가 2013년 적자를 낸 대우건설, 현대산업개발이 이런 평가방식 때문에 작년 재무구조개선약정을 맺어야 했다.

전국경제인연합회는 주채무계열 제도에 대한 기업 불만을 수렴해 25일 정부에 ‘2차 규제 기요틴’ 과제에 추가해줄 것을 공식 건의했다. 전경련은 약정 체결그룹에 대해 채권은행이 기존 여신을 동결해줄 것과 영업이익 위주의 평가방식을 고쳐줄 것을 요청했다.

■ 주채무계열

금융권 부채가 많은 기업 재무상태를 사전에 관리하자는 취지로 1999년 도입한 제도. 관리 대상은 부채 규모가 금융권 전체 대출액의 0.075%(작년 기준 1조2251억원) 이상인 대기업 그룹이다. 작년 기준으로 삼성, 현대자동차, LG 등 42개 그룹이 여기에 해당한다.

![정규 방송 중단하고 긴급 보도…'尹 사과' 의도 파악에 분주한 외신 [종합]](https://img.hankyung.com/photo/202412/AB.38868926.3.jpg)