저금리·박스피가 만든 '슈퍼스타 ELS'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

재테크 왕좌 꿰찬 ELS

증시 박스권 갇힌 2011년부터 주식형펀드에 실망한 투자자들

돈 넣기 시작…年평균 40% 성장

기초자산 하락해도 수익낼 수 있어

대박 상품 아닌 '이자+알파'…종목형 ELS는 원금손실 주의

◆박스피에 반사이익

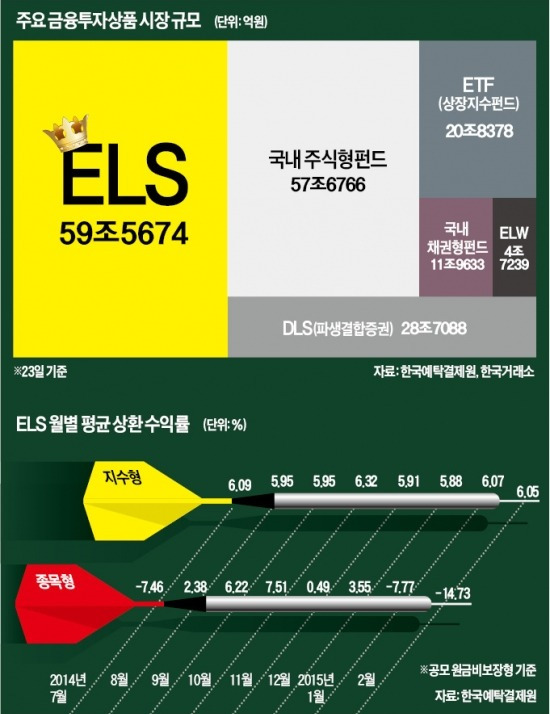

ELS의 인기는 코스피지수가 1800~2000포인트 사이의 박스권에 갇히기 시작한 2011년부터 커졌다. 금융투자협회에 따르면 2010년 말 17조2049억원이었던 ELS 발행 잔액은 2011년 말 1년 만에 29조5707억원으로 불어났다. 이후에도 ELS 시장 규모는 연 평균 40% 이상씩 급증하며 현재 59조5674억원까지 커졌다.

유가증권시장 침체로 국내 주식형펀드가 좀처럼 힘을 못 썼기 때문이다. 증권정보업체 에프앤가이드에 따르면 국내 공모 주식형펀드의 최근 5년 누적 평균 수익률은 19.72%다. 연평균 4%의 수익률도 못 거둔 셈이다. 특히 최근 3년 사이엔 국내 주식형펀드가 -1.8%의 누적 수익률을 기록 중이다.

김철배 금융투자협회 집합투자본부장은 “현재 국내 주식형펀드의 순자산이 설정액보다 적다는 것은 결국 손해를 본 펀드 투자자들이 아직 존재한다는 뜻”이라며 “펀드에 실망한 투자자들이 환매한 자금을 ELS 같은 다른 상품에 넣고 있다”고 분석했다.

◆5%대 수익률 부각

때마침 불어닥친 글로벌 금리 인하 기조로 시중 금리가 1~2%대로 하락한 것도 ELS 인기에 한몫했다. 한국예탁결제원에 따르면 지난해 ‘지수형’ ELS는 5.88~7.88%의 평균 상환 수익률을 기록하며 ‘시중금리+알파’라는 투자자들의 목적을 달성했다. NH투자증권의 한 프라이빗뱅커(PB)는 “금리가 2%대 이하로 떨어지기 전까지만 해도 안정적인 성향의 고액 자산가들은 ELS에 큰 관심을 갖지 않았다”며 “은행예금에 넣어두면 손해라는 인식이 확산되면서 안정적인 수익구조를 가진 ELS에 돈을 넣기 시작했다”고 설명했다.

◆큰코다칠 수도

ELS가 ‘수익’이라는 열매만 투자자들에게 돌려준 것은 아니다. 2013~2014년 현대중공업, LG화학, 포스코, OCI, GS건설 등의 주가가 급락하며 2011~2012년 이들 주식을 기초자산으로 판매된 ELS가 무더기로 손실구간에 진입했다. 2~3년 만에 원금을 40~50% 날린 투자자들도 생겨났다.

최근엔 유로스톡스50, 홍콩항셍중국기업지수(HSCEI) 등 해외지수를 기초자산으로 하는 ELS에 자금이 몰리면서 ‘쏠림 우려’가 나오고 있다. 유안타증권에 따르면 작년 1~11월 지수형 ELS의 발행 비중은 96.9%를 차지한 반면 종목형 ELS 비중은 2.3%에 그쳤다. 이중호 유안타증권 연구위원은 “안전하다고 믿었던 종목형 ELS가 손실구간에 들어간 것처럼 지수형 ELS도 폭탄이 될 수 있기 때문에 다양한 ELS에 분산투자하는 것이 필요하다”고 지적했다.

황정수 기자 hjs@hankyung.com

-

1

"삼성전기, 4분기 실적 컨센서스 밑돌 전망…목표가↓"-대신

대신증권은 12일 삼성전기에 대해 "올 4분기 실적이 시장 컨센서스(증권사 추정치 평균)를 밑돌 것"이라며 목표주가를 기존 18만원에서 17만원으로 하향 조정했다. 투자의견은 '매수'를 유지했다.이 증...

-

2

나스닥 사상 첫 2만선…금리인하 기대에 빅테크 랠리 [뉴욕증시 브리핑]

11일(현지시간) 뉴욕증시에서 나스닥종합지수가 사상 처음으로 2만선 고지에 올랐다. 지난달 소비자물가지수(CPI) 상승률이 시장 예상에 부합하자 미 중앙은행(Fed)의 이달 금리 인하를 기정사실화하며 빅테크 랠리가 ...

![나스닥 사상 첫 2만선…금리인하 기대에 빅테크 랠리 [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202412/ZA.38776431.3.jpg)

-

3

빅테크 신기록+나스닥 2만 돌파…나일스 "1월까지 파티" [김현석의 월스트리트나우]

<12월 11일 수요일>미국의 소비자물가(CPI)는 11월에도 여전히 끈적끈적했지만 큰 그림에선 예상에 부합했고 주거비 둔화 등 긍정적 요인도 있었습니다. 다음주 미 중앙은행(Fed)이 금리를 내릴 것이란 예상은 거...

![빅테크 신기록+나스닥 2만 돌파…나일스 "1월까지 파티" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202412/01.38917465.3.png)