유치 규모 신한銀 가장 커

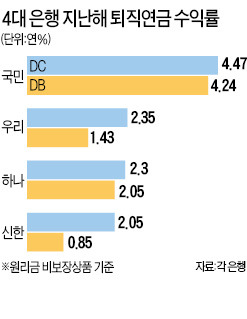

6일 은행연합회 등에 따르면 지난해 확정기여(DC)형 퇴직연금 중 원리금 비(非)보장상품 수익률은 국민은행이 4.47%로 가장 높았다. DC형은 개인이 금융회사를 통해 연금을 운용하는 형태로 금융상품 투자 수익률에 따라 퇴직연금 수령액이 바뀐다. 저금리 기조가 장기화하면서 투자를 통한 초과수익이 중요해짐에 따라 관심이 높아지고 있다. 올해부터는 주식형펀드와 같은 위험자산 투자 비중 한도가 40%에서 70%로 늘어나기도 했다.

국민은행 다음으로 수익률이 높은 곳은 우리은행(2.35%)이었다. 하나은행은 2.3%였고 신한은행은 2.05%에 그쳤다. DC형 중 원리금 보장상품 수익률은 우리 3.09%, 신한 3.05%, 하나 3.03%, 국민 2.95%로 4개 은행이 엇비슷했다.

확정급여(DB)형 원리금비보장상품 수익률 역시 국민은행이 4.24%로 가장 운용을 잘한 것으로 나타났다. 하나은행은 2.05%, 우리은행은 1.43%였다. 신한은행은 0.85%에 그쳤다. DB형은 개인이 아닌 회사가 퇴직연금을 금융회사에 적립해 운용하는 제도로 근로자가 받을 액수는 확정된 형태다. DB형 원리금보장상품 수익률은 신한 3.12%, 우리·하나 3.06%, 국민 3.01%로 역시 비슷했다.

DC형과 DB형을 합친 퇴직연금 유치 규모는 신한은행이 8조7548억원으로 가장 많았다. 국민 7조5118억원, 우리 6조8468억원, 하나 4조1081억원 순이었다.

저금리 기조로 최근 투자를 통한 수익이 강조되면서 DC형에 대한 관심이 늘고 있다. 하지만 개인의 사정에 따라 DB형이 더 유리할 수 있어 전문가들은 잘 따져보고 선택해야 한다고 조언한다. DB형은 마지막 퇴직 시 월급여에 근속 연수를 곱해 근로자에게 지급한다. 반면 DC형은 회사가 매년 연간 임금총액의 12분의 1 이상을 근로자 퇴직연금 계좌에 적립해준다. 따라서 DC형 선택이 유리하려면 DB형에서 회사가 보장하는 임금상승률 이상 수익률을 내야 한다. DC형은 운용에 자신이 있거나 급여가 더 올라갈 여지가 적은 근로자에게 유리한 셈이다.

박한신 기자 hanshin@hankyung.com