'영업통' 이광구, 中企대출전문 점포 승부수

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"中企 영업이 새 성장동력"

6개은행 올 13조 늘리기로

이광구 우리은행장이 지난해 12월 취임한 이후 처음으로 실시하는 영업 프로젝트다. 이 행장의 첫 번째 실험인 셈이다. 자전거 바퀴의 축과 바퀴살을 뜻하는 이 용어는 우리은행의 채널 전략이다.

전국 1000개에 이르는 우리은행 점포 중 60개를 대상으로 파일럿 테스트를 한다. 60개 점포 인원을 점포당 적게는 1명 많게는 3~4명 수준으로 줄여 가계 전문 혹은 중소기업 전문 점포로 특화하고 이들 점포를 5~10개 단위를 묶어 관할하는 거점 센터를 만든다는 설명이다. 거점센터가 바퀴 축(hub), 각 지점이 바퀴살(spoke) 역할을 하는 것이다.

◆이광구 행장 “중기대출이 살길”

이 행장이 이런 전략을 내세운 이유는 두 가지다. 인원 효율화와 중소기업 대출(개인사업자 대출 제외) 집중이다. 영업점을 방문하는 사람 수가 줄어들고 있는 만큼 점포별 인원과 면적을 줄여 비용을 절감하겠다는 것이다. 여기서 빼내온 인력은 거점센터에서 중기대출 및 거액 개인대출 심사와 영업에 투입한다.

대부분 지점은 주로 중소기업 영업에 집중한다. 중소기업 관계자들이 은행에 오기 쉽도록 하기 위해 중소기업이 모여 있는 지역을 골라 소규모 점포로 문을 열 계획이다. 그렇다고 이들 점포에서 개인 영업을 하지 않는 것은 아니다.

개인을 대상으로 한 영업은 여·수신 규모가 상대적으로 작고 업무도 간단하기 때문에 중소기업 영업과 병행할 수 있다. 다만 소수의 개인 중심 영업점들은 거점센터의 도움을 받아 기업을 대상으로 한 영업을 하게 된다. 우리은행 관계자는 “이 같은 점포 개편을 상반기 내에 완료할 것”이라고 밝혔다.

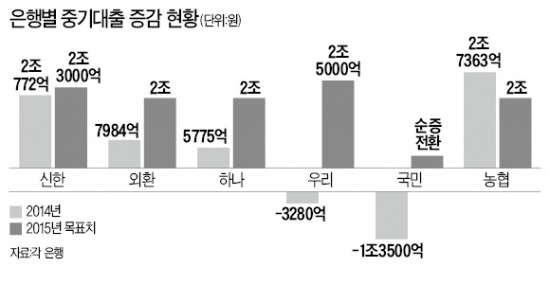

우리은행은 이 같은 전략을 바탕으로 올해 중기대출 규모를 2조5000억원 늘리기로 했다. 지난해 우리은행의 중기대출은 정부의 독려에도 오히려 3280억원 감소했다. 올해는 이를 만회한다는 각오다.

◆중기대출 시장서 ‘한판 승부’

우리은행은 이처럼 중기대출에서 승부를 낼 생각이지만 결과를 장담하기 힘든 상황이다. 다른 은행들도 올해 일제히 중소기업 대출 늘리기에 ‘올인’할 태세여서다. 지난해 중기대출이 7984억원 늘어난 외환은행은 올해 중기대출 목표액을 두 배 이상 늘어난 2조원으로 잡았다. 신한은행은 2조3000억원, 농협·하나은행은 각각 2조원가량 늘리기로 했다. 이에 따라 신한·우리·농협·국민·하나·외환 등 6개 주요 은행의 개인자영업자 대출을 제외한 중기대출은 올해 13조원가량 증가할 것으로 보인다. 이들 은행의 지난해 증가액 4조5000억원의 약 3배다.

은행들이 이처럼 중기대출에 올인하는 것은 중소기업을 새로운 성장동력으로 생각하기 때문이다. 우량한 대기업은 금리가 싼 직접금융 시장에서 자금을 조달하며 은행 대출을 외면하고 있다. 가계와 자영업자 대출 또한 이미 많이 이뤄진 데다 부실 위험이 있어 무작정 늘릴 수 없다는 게 은행 측 설명이다. 한 은행 임원 “그동안 중기대출이 우선순위가 아니었던 게 사실이지만 앞으로는 중기대출을 늘려야만 살아남는 상황”이라고 말했다.

박신영/박한신 기자 nyusos@hankyung.com

-

1

우주항공청은 13일 기업과 협력을 총괄할 우주항공산업국장에 한창헌 한국항공우주산업(KAI) 회전익사업부문장(전무·사진)을 선임했다.한 신임 국장은 서울대 항공우주공학과를 졸업하고 같은 대학에서 석사와 박...

-

2

하나금융지주는 13일 관계회사 경영관리위원회를 열고 하나자산신탁, 하나대체투자자산운용, 하나에프앤아이, 하나금융티아이, 하나펀드서비스, 하나벤처스, 핀크 등 7개 관계회사의 후보 추천도 단행했다.관경위는 하...

-

3

매일유업, 매일우유 자진 회수…"일부 제품 세척수 혼입"

매일유업이 자사의 오리지널 매일우유 멸균 제품 자진 회수에 나섰다. 매일유업은 "일부 제품에서 품질 이상이 발견돼 선제적으로 자율 회수를 결정했다"고 13일 밝혔다. 대상 제품은 매일유업 광주공장에서 제조한...