자산유동화기업어음(ABCP) 시장의 최근 흐름은 정기예금을 기초로 발행한 상품이 주류를 이룬다는 것이다. 작년부터 발행된 ABCP의 80%가량이 정기예금을 기초로 설계됐다.

금융감독원이 추산하는 ‘정기예금 ABCP’ 규모는 40조원에 달한다. 반면 한때 ABCP 시장을 주도했던 부동산개발사업 대출채권(PF)과 신용부도스와프(CDS), 매출채권 기초상품은 정체 상태다.

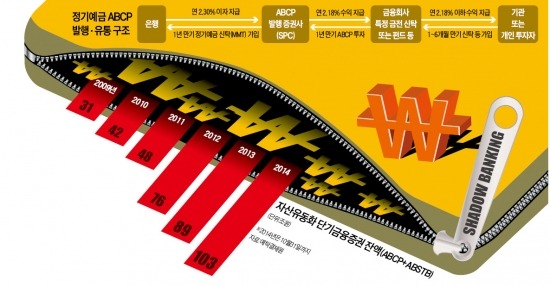

감독 무풍지대인 ABCP

정기예금 ABCP의 인기 배경에는 초저금리와 경기침체가 자리잡고 있다. 상대적으로 안전하면서도 0.01%라도 높은 금리를 찾는 수요가 늘어서다. 증권업계 관계자는 “예금이자보다 더 받고 싶지만 회사채는 불안하다고 생각하는 투자자들이 정기예금 ABCP를 주로 찾는다”고 설명했다. 지난달 24일 한 증권사가 국고채(연 2.10%)와 정기예금(연 2.0%)을 웃도는 연 2.18%의 수익률을 내걸고 발행한 ABCP는 두 시간 만에 매진됐다.

정기예금 ABCP는 금융회사엔 ‘남는 장사’다. 증권사는 단기간에 ABCP 발행액의 0.05~0.1%를 수수료로 챙길 수 있다. 회사채와 달리 금감원에 증권신고서를 낼 필요도 없고, 발행 후 관리감독도 받지 않는다. 한 증권사 관계자는 “규제도 없고 절차도 복잡하지 않은 손쉬운 돈벌이”라고 말했다. 은행은 예금유치 비용 없이 1000억~4000억원짜리 거액예금을 단번에 예치할 수 있다.

기업자금 조달시장 위축

채권시장 전문가들은 ‘무한 확장’하고 있는 정기예금 ABCP가 기업 자금조달 창구인 직접 금융시장을 위축시키고 있다고 주장한다. 2012년 이전에는 거의 없었던 정기예금 ABCP가 이후 40조원어치나 발행되면서 기업자금조달 시장으로 흘러갈 자금을 빨아들이고 있다는 것이다.

실제 작년 말 일반 기업어음(CP) 및 일반전자단기사채(STB) 발행잔액은 49조원으로, 2012년 말(51조원)보다 소폭 줄었다. 올 들어 다시 51조원(31일 기준)으로 올라섰지만, 사실상 정체 상태다. 신용등급 A+ 이하 회사채 시장은 수요 공백으로 신음하고 있다. 2012년 말 60조원이었던 발행잔액은 2013년 말 52조원, 올해 10월 말 46조원으로 쪼그라들고 있다. 이 기간 전체 ABCP 시장은 정기예금 ABCP 발행 급증에 힘입어 76조원에서 103조원으로 36% 확대됐다.

업계 관계자는 “간접금융시장의 대표상품인 은행예금이 ABCP란 탈을 쓰고 직접금융시장에 뛰어든 꼴”이라며 “회사채 인수 등을 통해 기업에 중장기 자금을 공급해주던 투자자들이 ABCP에 몰리면서 결과적으로 기업금융시장이 위축되고 있다”고 말했다. 특히 올 들어 급증 추세인 위안화 정기예금 ABCP는 자금이 국내가 아닌 중국으로 흘러가는 창구역할을 하고 있다.

금융시스템 안전 위협

ABCP가 편입된 특정금전신탁 환매사태가 벌어지면 금융 시스템이 위협받을 수 있다는 지적도 나오고 있다. 만일 증권사들이 신탁 원금을 내줄 돈이 부족해 유동성 위기에 처할 경우 거액예금을 동시다발적으로 해지할 수도 있다는 것이다. 국제결제은행(BIS)도 이런 우려로 은행의 단기도매자금(거액예금) 조달을 제한하는 작업에 착수했다.

전문가들은 또 1년 만기 ABCP가 신탁상품에 편입돼 1~6개월짜리 상품으로 판매되는 것에 대해 “만기불일치 위험을 부를 수 있다”고 걱정하고 있다. 위안화 정기예금 ABCP는 환 위험을 헤지하기 위한 파생상품 계약을 지나치게 늘려 외환시장 안정성을 해칠 수 있다는 우려를 낳고 있다.

김필규 자본시장연구원 선임연구위원은 “2003년 카드사태나 2009년 부동산 PF 부실사태 등은 관련 시장이 단기간에 100조원으로 커진 시점에 터졌다”며 “100조원 시장이 된 ABCP를 감독 사각지대로 계속 내버려둘 경우 금융시장의 새로운 뇌관이 될 수 있다”고 지적했다. 금감원 관계자는 이에 대해 “기초자산이 은행 예금인 만큼 안전성에 문제가 없으며 만기불일치 위험이 터질 가능성도 낮다”고 말했다.

![[마켓PRO]"15만닉스면 사야지"…부자들 SK하이닉스 집중 매수](https://img.hankyung.com/photo/202412/AD.38772876.3.jpg)