은행 맘대로 가산금리 조정…개인대출보다 더 높기도

신규 이용자 "금리책정 기준 알 수 없어" 불만 고조

다음달 서울 마포의 새 아파트에 입주하는 정모 씨(41)는 최근 은행에서 잔금 집단대출 상담을 받고 고개를 갸웃거렸다. 집단대출 가산금리가 주변에서 봐왔던 것보다 훨씬 높았기 때문이다. 은행이 제시한 금리는 신규취급액 기준 코픽스(9월15일 기준·연 2.34%)에 가산금리 1.1%포인트를 더한 연 3.44%. 정씨는 “이전에 새로 입주한 단지를 보면 가산금리가 절반 수준이었다”며 “기준금리가 계속 내려가고 있는데도 은행들이 가산금리를 올려 금리인하 혜택을 보지 못하고 있다”고 불만을 토로했다.

○집단대출 가산금리 역주행

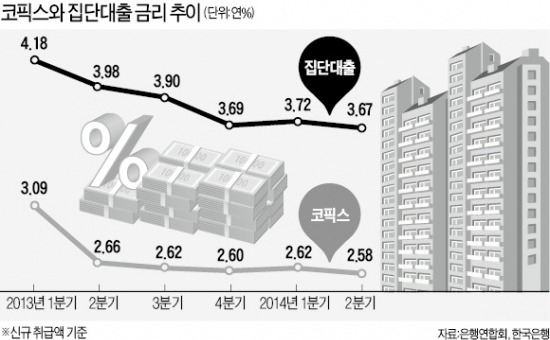

8일 금융권에 따르면 가계대출 금리 기준이 되는 코픽스(COFIX·자금조달비용지수)가 최저치를 경신하고 있지만 아파트 집단대출 금리는 그만큼 떨어지지 않고 있다. 은행들이 가산금리를 올리는 방법으로 대출금리를 조절하고 있기 때문이다.

지난해 11월 입주한 수원 래미안영통마크원단지 집단대출엔 신규취급액 기준 코픽스(연 2.62%)에 0.83%포인트를 더한 연 3.45%가 적용됐다. 약 1년 새 코픽스는 0.28%포인트 떨어졌지만, 정씨가 제시받은 대출금리는 당시와 거의 같다. 가산금리가 1.1%로 올라갔기 때문이다. 정씨 단지보다 한 달 빨리 입주한 마포 래미안푸르지오의 가산금리는 0.95%였다. 한 달 새 가산금리가 0.15%포인트 상승했다.

잔액 기준 코픽스를 기준금리로 삼는 단지의 집단대출도 마찬가지다. 2012년 9월 입주한 서울 상도엠코단지의 집단대출 가산금리는 0.2%에 불과했다. 당시 잔액 기준 코픽스 3.85%를 더하면 대출금리는 연 4.05%다.

이에 비해 올 3월 입주한 서울 왕십리 텐즈힐2단지는 당시 잔액 기준 코픽스 2.86%에 가산금리 0.6%를 합쳐 연 3.46%를 적용받았다. 2012년 9월에 비해 잔액 코픽스 금리가 약 1%포인트 떨어졌는데도 대출금리는 0.6%포인트만 내려갔다.

○‘금리 싼 집단대출’ 옛말

집단대출이란 특정 단체에 속해 있거나 아파트단지에 입주하는 사람 중 일정한 자격을 갖춘 사람에게 개별심사 없이 일괄적으로 빌려주는 대출을 말한다. 은행들은 신규 고객을 확보하기 위해 집단대출 금리를 낮게 적용하는 게 일반적이다. 하지만 최근엔 가산금리를 높여 개인 주택담보대출 금리와 차이가 없거나 오히려 더 높은 경우도 나타나고 있다.

지난달 새 아파트에 입주한 김모 씨(45)는 “코픽스가 내려가서 좋아했지만 가산금리가 올라 대출금리는 그대로였다”며 “은행 직원에게 따졌지만 본점 정책상 어쩔 수 없다는 말만 들었다”고 말했다.

이에 따라 가산금리가 낮게 책정된 기존 대출자에게는 금리가 하락한 만큼 혜택이 돌아가는 반면, 신규 대출자는 그만큼을 가산금리로 부담하는 구조가 만들어지고 있다. 은행들이 기존 대출에서 보는 손실을 신규 대출자에게 전가하고 있다는 지적이다. 은행들은 최근 집단대출뿐만 아니라 개인대출에서도 가산금리를 통해 대출금리를 올려 금융당국의 ‘지도’를 받은 바 있다.

한 시중은행 관계자는 “저금리로 예대마진이 줄어들다 보니 가산금리를 높일 수밖에 없는 상황”이라고 말했다.