지역 및 금융업권별로 차등을 뒀던 주택담보대출의 담보인정비율(LTV)과 총부채상환비율(DTI)이 이르면 내달부터 각각 70%와 60%로 단일화된다. 서울지역의 경우 은행을 기준으로 각각 50%인 현행 LTV와 DTI 규제가 크게 완화되는 것이다.

이자율이 상대적으로 낮은 은행 차입 비중을 늘려 가계 이자부담을 줄여주는 동시에 주택 실수요자가 대출받을 수 있는 여력은 높여준다는 취지다. 여기에 고정금리·비거치식 분할상환 주택담보대출에 대한 소득공제 대상을 늘려 가계부채 위험을 줄여나갈 계획이다.

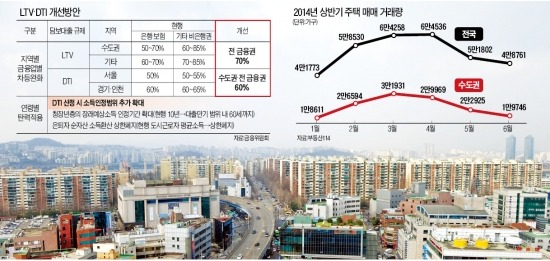

○LTV 70%, DTI 60%로 통일

LTV는 집을 담보로 돈을 차입할 때 은행에서 담보가치를 인정해주는 비율이다. 예컨대 LTV가 50%라면 시세 4억원 아파트를 담보로 최대 2억원까지 빌릴 수 있다. 현재 은행·보험업종 기준으로 서울은 50%, 경기·인천은 60%까지다. 주택금융공사 고정금리 조건의 적격대출로는 70%, 상호금융 등 기타 비은행권은 15%포인트를 더해 최대 85%까지 차입이 가능하다.

DTI는 총소득에서 부채의 연간 원리금(원금+이자) 상환액이 차지하는 비율이다. 현재 은행·보험업종 기준 서울 50%, 경기·인천 60%, 비은행권은 50~65%로 차등적용하고 있다. 연소득이 5000만원이고 DTI가 50%라면 연간 원리금 상환액은 2500만원을 넘지 않아야 한다.

정부는 앞으로 금융업권과 지역을 구분하지 않고 LTV는 70%, DTI는 60%로 통일하기로 했다. 이를 통해 차입 가능 금액을 늘리고, 2금융권의 대출을 은행 등으로 전환할 수 있도록 해 가계부채 악성화를 차단할 계획이다.

서울에서 3억원의 아파트를 가진 직장인 A씨를 가정해보자. 현재 A씨가 은행에서 빌릴 수 있는 상한액은 1억5000만원이었지만 LTV를 70%까지 완화하면 2억1000만원을 차입할 수 있다. 만약 A씨가 기존 2금융권에서 LTV 70%를 적용받아 2억1000만원을 빌렸다면 앞으로는 이 돈 모두를 은행 차입으로 전환할 수 있다. 이때 A씨가 연간 부담해야 할 이자는 991만원(상호금융 금리 연 4.72%)에서 762만원(은행권 금리 연 3.63%)으로 줄어든다. 229만원의 이자비용을 아끼는 셈이다.

금융위원회 관계자는 “8월 중 시행할 수 있도록 준비할 계획”이라며 “기존 차입자가 차입금을 늘리거나 다른 대출상품으로 전환할 때도 적용할 것”이라고 말했다.

○실물자산가 차입여력 커져

정부는 또 DTI를 산정할 때 청장년층의 소득인정범위를 현재 10년에서 대출만기 범위 내 60세까지 확대하기로 했다. 소득인정범위란 직전 1년 소득을 바탕으로 미래소득을 추산하는 것이다. 이때 국세통계연보상의 연령대별 근로자 급여증가율을 감안한다.

연소득 3500만원인 33세 직장인이 만기 20년 주택담보대출(연 4%)을 받을 때, 기존대로라면 10년간 소득증가율(31.8%)만 인정한다. 이때 소득인정액은 4057만원, 총 차입가능액은 3억3500만원이다. 하지만 개선안에 따르면 대출 만기인 20년까지의 소득증가율(66.5%)이 인정돼 소득인정액은 4664만원, 차입가능액은 5000만원 많은 3억8500만원으로 늘어난다.

현재 도시근로자가구 연평균 소득인 5527만원으로 제한했던 순자산 소득환산인정 기준도 없애기로 했다. 소득은 없지만 실물자산만 많다면 담보여력만큼 대출받을 수 있다는 얘기다. 함영진 부동산114 리서치센터장은 “규제를 완화하면서 젊은 층뿐 아니라 자산가의 대출여력도 늘어났다”며 “강남 재건축단지 등 고가주택 투자가 늘어날 수 있다”고 말했다.

정부는 또 현재 15년 이상 만기에만 적용하던 이자상환액 소득공제 적용 대상을 내년부터 10년 이상 만기에도 적용하기로 했다.

!["中 흑자 파티, 한국은 사업 접을 판"…생각보다 심각한 상황 [성상훈의 배터리스토리]](https://img.hankyung.com/photo/202412/01.38934975.3.jpg)

![[단독] 與, '한동훈 사살설' 김어준에 법적대응 나선다](https://img.hankyung.com/photo/202412/ZN.38932878.3.jpg)