LTV 70%로 완화하면 '깡통주택' 대출 50조 줄어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

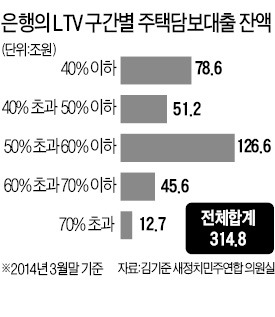

17일 금융당국이 김기준 새정치민주연합의원실에 제출한 자료에 따르면 LTV 60~70%에 해당하는 은행권 주택담보대출액은 지난 3월 말 기준으로 45조6000억원, 70% 이상은 12조7000억원이었다. 이 중 LTV 60~70% 사이의 대출잔액 45조6000억원은 지금은 ‘깡통주택 위험군’이지만 LTV 기준이 70%로 완화되면 위험군에서 제외될 것으로 예상된다.

은행들은 담보로 잡은 주택가격이 떨어지면 ‘깡통주택 위험군’으로 분류하고 예의주시한다. ‘깡통 주택’이란 가격이 은행에서 대출받은 돈보다 밑으로 떨어진 주택을 뜻한다. 예컨대 5억원짜리 집을 LTV 60%를 적용받아 은행에서 3억원을 빌려 샀는데 주택가격이 폭락해 2억7000만원이 되면 ‘깡통주택’이 되는 것이다. 담보물의 가치가 대출액보다 떨어지니 원리금 상환을 받기 힘든 상태가 된다는 뜻에서 이같이 부른다.

은행은 주택가격이 대출액보다 떨어지지 않더라도 LTV 한도를 초과하면 ‘깡통주택 위험군’으로 분류한다. 주택가격이 추가 하락하면 언제든지 ‘깡통주택’이 될 수 있다고 보기 때문이다. 집주인의 상환능력에 언제든지 어려움이 생길 수 있다는 분석이다.

박신영 기자 nyusos@hankyung.com

관련 뉴스

-

1

자영업자 대출 연체율이 가파르게 상승하고 있다. 경제적 불확실성이 커진 가운데 내수 부진의 직격탄을 맞고 있다는 분석이 나온다.13일 금융감독원에 따르면 지난 10월 말 기준 은행권의 개인사업자 대출 연체율은 0.6...

-

2

BNK금융그룹(회장 빈대인·사진 오른쪽)은 13일 부산 사회복지공동모금회 본점에서 어려운 시기를 지역과 함께 극복하기 위한 특별 성금 1억원을 전달했다.이날 진행된 후원은 지난 1일부터 내년 1월 31일...

-

3

프리미엄 햄버거 브랜드 파이브가이즈가 갤러리아백화점에 처음 입점한다.파이브가이즈의 국내 운영사 에프지코리아는 파이브가이즈 6호점을 내년 3월 경기 수원 갤러리아 광교점에 연다고 13일 발표했다. 갤러리아백화점에 입점...