은행주(株)는 올 들어 우울한 시간을 보내고 있다. 2013년 하반기 은행주는 자산성장 회복 및 순이자마진(NIM) 개선 기대감으로 올랐으나, 기대했던 NIM의 개선은 지연됐고 고객정보 유출과 KT ENS 부당지원 등 일련의 사고들도 은행주를 압박했다.

그러나 하반기에는 NIM의 상승반전을 바탕으로 실적 성장 및 주가 상승이 기대된다. 증권가에서는 특히 신한지주와 BS금융지주를 주목하고 있다.

12일 한국거래소에 따르면 상장 금융지주사와 은행들로 구성된 KRX금융지수는 올 들어 전날까지 7.83% 하락했다. 같은 기간 코스피지수 상승률 0.16%를 밑도는 성적표다.

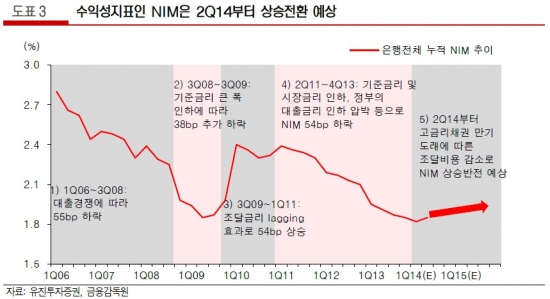

2011년 2분기부터 하락하기 시작한 NIM은 2013년 4분기를 바닥으로 상승전환이 예상됐다. 그러나 고정금리 주택담보대출 경쟁에 따른 대출금리 하락으로 올 1분기에도 하락세가 지속됐다. NIM은 은행이 자산운용을 통해 낸 수익에서 자금조달 비용을 차감해 운용자산 총액으로 나눈 수익성 지표다.

지난 3년간 하락일로를 보였던 은행들의 NIM은 2014년 2분기부터 상승반전이 기대되고 있다. 2009년 고금리로 조달했던 후순위채권과 정기예금 등의 만기가 도래하면서 자금조달 비용이 감소할 것이란 분석이다.

KDB대우증권은 2014년 은행들의 상환대상 채권의 가중평균금리가 3.9%에 달하는 것으로 추산했다. 최근 은행채의 조달금리는 2.7%로 1% 이상 낮은 수준이다.

대출도 안정적으로 성장할 전망이다. 김수현 신한금융투자 연구원은 "새 정부는 출범 첫 해 구조조정, 2년차부터 경기부양에 나선다"며 "이에 따라 새 정부 출범 2년차부터 은행들의 대출 태도가 빠르게 완화되는 경향이 있다"고 말했다.

또 대출은 국내총생산(GDP) 성장과도 연관이 있는데, 한국은행의 2014년 GDP 성장률 전망치는 4.0%다. 이를 감안하면 은행의 대출 증가율은 4% 후반에서 5% 중반을 기록할 것이란 추정이다. 2013년 한국의 GDP 성장률은 3.0%였고 은행 대출은 4.3% 증가했었다.

김인 유진투자증권 연구원은 "대손충당금 전입도 조선 해운 철강 등의 구조조정 마무리와 보수적인 충당금 적립 등으로 하향안정화될 것"이라며 "NIM의 상승반전과 대출 성장으로 은행의 핵심이익인 이자이익은 3년 만에 증가할 것"이라고 예상했다.

이어 "은행주의 주가수준은 리먼 사태 이후 가장 낮다"며 "하반기로 갈수록 이익 증가가 부각되면 주가 매력이 높아질 것"이라고 판단했다.

하반기 최선호주 은행주로는 신한지주와 BS금융지주가 복수 증권사의 추천을 받았다.

신한지주는 은행 카드 증권 보험 등 다변화된 사업군으로 은행주 내에서 이익의 안정성 및 수익성이 가장 높다는 평가다. IBK투자증권은 신한지주의 올해 자기자본이익률(ROE)이 7.5%로 시중은행 최고 수준의 수익성을 이어갈 것으로 봤다.

신한금융투자는 BS금융지주가 2014년 ROE 9.8%, 대출 성장률 11.2%를 기록해 높은 수익성과 성장성을 보여줄 것으로 예상했다. 또 경남은행 인수로 NIM 및 ROE 개선이 장기적으로 지속될 것이란 분석이다.

![셀트리온, 주당 750원 및 0.05주 배당 결정 [주목 e공시]](https://img.hankyung.com/photo/202412/01.38835603.3.jpg)