美 메모리 기업 인수 5일 만에 낸드 소프트웨어업체 사들여

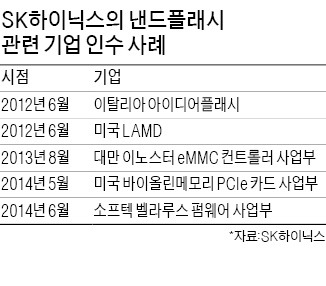

SK하이닉스는 유럽 동부의 벨라루스에 본사를 둔 낸드플래시 관련 소프트웨어 회사인 소프텍 펌웨어사업부를 인수한다고 5일 발표했다.

펌웨어는 PC와 모바일 기기의 저장장치로 쓰이는 솔리드스테이트드라이브(SSD)와 내장형멀티미디어카드(eMMC)의 ‘두뇌’인 컨트롤러를 제어하는 소프트웨어다.

펌웨어의 기능이 향상되면 SSD와 eMMC의 성능도 개선된다. 스마트폰, 태블릿 등 모바일 기기의 성능이 점점 좋아지면서 펌웨어의 중요성이 커지고 있다.

SK하이닉스 관계자는 “벨라루스 등에는 옛 소련 시절부터 양성된 우수한 반도체 관련 인재들이 많다”며 “이번 인수의 주된 목적도 인재 확보”라고 설명했다. SK하이닉스는 이 사업부의 기술, 인력, 자산 등을 모두 흡수한다.

SK하이닉스는 2012년 이후 낸드플래시 관련 회사를 4개나 인수했다. 2012년 6월에는 이탈리아의 아이디어플래시와 미국 LAMD를 사들인 것을 시작으로 작년 8월에는 대만 이노스터의 eMMC 컨트롤러사업부, 지난달에는 미국 바이올린메모리 PCIe 카드 사업부를 잇따라 인수했다.

SK하이닉스는 LAMD를 통해 컨트롤러 자체 조달이 가능해졌고, 바이올린메모리 PCIe사업부 인수로 PCIe 방식의 SSD 개발을 노릴 수 있게 됐다. 소프텍 펌웨어사업부 인수는 이 같은 낸드 부문 기술력 강화를 위한 지속적인 투자의 일환이다.

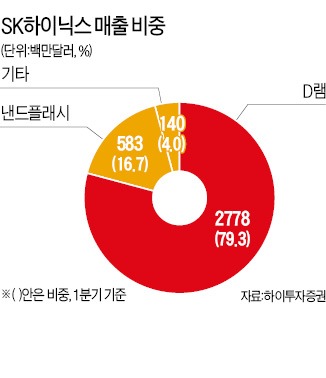

지난해 이 회사의 D램 세계 시장 점유율은 26.6%로 삼성전자 다음으로 높았다.

반면 낸드플래시 시장점유율(12.8%)은 삼성전자와 도시바, 마이크론에 이어 4위에 그쳤다. 낸드플래시 부문을 강화하지 않으면 D램 가격 하락기에 대처하기 어렵다는 얘기다. 지난해 3조3800억원에 이르는 대규모 이익을 내 인수합병(M&A)에 쓸 실탄이 풍부한 것도 적극적인 ‘기업 사냥’에 나설 수 있는 배경이다.

송명섭 하이투자증권 연구위원은 “SK하이닉스가 경쟁사에 비해 뒤처진 낸드플래시 분야 핵심기술을 조기에 확보하려면 M&A가 가장 효과적”이라고 말했다.

반도체 업계는 올해 SK하이닉스의 D램 생산은 전년 대비 약 30%, 낸드는 38% 이상 각각 증가할 것으로 예상하고 있다.

남윤선 기자 inklings@hankyung.com