[여의도 窓] 우선株 싼맛에 산다고?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[여의도 窓] 우선株 싼맛에 산다고?](https://img.hankyung.com/photo/201405/AA.8702799.1.jpg)

‘우선주가 보통주에 비해 주가가 싸기 때문’이란 답이 보편적이다. 하지만 보통주와 우선주 간 주가 차이(괴리율)가 어느 정도 돼야 ‘저평가됐다’ 또는 ‘그렇지 않다’는 판단을 내릴 수 있는지 컨센서스가 없는 게 사실이다. 한편으로 많은 애널리스트들은 보통주만 분리해 가치평가하기보다 우선주와 함께 묶어 적정주가를 평가하고 있다. 교과서에서 배운 ‘보통주 가치평가 이론’을 한국 시장에선 엄밀하게 적용하기 어렵다.

이는 한국 기업들의 낮은 배당 성향 때문일 수 있다. 한국 우선주의 채권적 성격(이자와 같이 정기적으로 안정된 배당을 받는 점)이 약하기 때문에 보통주와 분리해 가치평가하지 않는 것이 한국적 현실에 더 맞다.

이제는 보통주와 우선주의 주가 차이가 크지 않아 저평가 매력이 많이 희석됐을 수 있다. 그럼에도 불구하고 필자는 2014년에도 우선주의 강세를 예상한다. 우선주 강세의 가장 본질적인 이유를 ‘보통주의 이익성장 정체’로 보기 때문이다.

기업 이익이 늘어나는 단계라면 보통주에 투자해야 하고 이익 성장이 멈추면 우선주에 투자하는 것이 정석이다. 이익 성장이 없는 가운데 주주와 기업들의 배당 증가 욕구가 높아질 수 있어서다. ‘이익 성장을 통한 주가 상승에서 배당 성장을 통한 주가 상승’으로 변하는 것이다.

사상 최대의 기업실적 행진이 멈췄다면 우선주를 사는 게 맞다. 이익 성장이 한동안 정체될 것이라는 생각은 배당주나 우선주와 같은 가치 투자와 함께 인수합병(M&A)을 통한 새로운 성장에 대한 기대를 만들어낸다.

조윤남 < 대신증권 리서치센터장 >

-

1

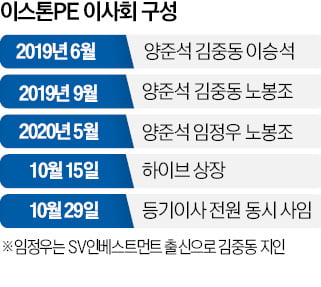

1000억 지분 사들인 이스톤, 하이브는 두 달 뒤 상장 착수

하이브는 방시혁 의장 지인들이 주축이 된 사모펀드(PEF) 운용사가 지분을 사들인 지 수개월 만에 본격 상장 절차에 들어갔다. 결과적으로 이 PEF는 이례적으로 빠르게 상당한 차익을 실현했다.1일 투자은행(IB)업계...

-

2

방시혁 하이브 의장은 사모펀드(PEF)와 이익 공유 계약으로 벌어들인 약 4000억원 중 상당액을 경영권 강화를 위한 지분 취득과 미국 진출용 주택 매입, 세금 납부 등에 쓴 것으로 알려졌다.1일 하이브에 따르면 방...

-

3

방시혁 측근들, PEF 세워 하이브 투자…운용 성과로 2000억 벌어

하이브에 투자해 수천억원의 이익을 거두고 이를 방시혁 하이브 의장과 나눈 사모펀드(PEF) 운용사는 방 의장 측근이 주축이 돼 설립한 것으로 파악됐다. 이 운용사는 2019년 설립 후 하이브에만 투자했고 차익을 실현...