대우조선해양·신세계, 영업이익 증가 기대株…삼성SDI·LG전자·현대重 '저가 매수' 해볼만

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

4분기 실적발표 시즌…주목할 종목은

SK하이닉스·원익IPS 등 반도체株 실적 개선 기대

동국제강·대우인터내셔널 영업이익 100% 이상 증가 기대

삼성전자의 부진한 성적표에 화들짝 놀란 애널리스트들은 부랴부랴 다른 종목들의 실적 추정치도 내리고 있다. 증권정보 제공업체 에프앤가이드에 따르면 증권사 3곳 이상이 추정치를 제시한 유가증권시장 130개 종목 중 작년 4분기 영업이익 추정치 평균(컨센서스)이 작년 말 대비 오른 종목은 17개뿐이다. 엔저 후폭풍의 영향권에 있는 현대차의 작년 4분기 영업이익 컨센서스는 작년 말 2조2661억원에서 2조2017억원으로 하락했고 기아차도 같은 기간 9148억원에서 8205억원까지 떨어졌다. 포스코(8318억원→7965억원) 네이버(1436억원→1395억원) LG화학(4529억원→4241억원) 등 국내 주식시장 간판주들도 컨센서스 하향 조정 추세를 피해가지 못했다.

전문가들은 주식시장 전반에 작년 4분기 실적에 대한 우려가 커지는 상황에선 전분기·전년 동기 대비 4분기 영업이익이 증가한 것으로 추정되는 주식에 관심을 갖는 것이 가장 ‘안전한’ 투자전략이라고 설명했다. 장기적인 관점의 투자자라면 작년 4분기 실적 우려에 주가가 많이 떨어졌지만 올해에는 실적이 꾸준히 상승할 것으로 전망되는 ‘낙폭과대’ 대형주에 돈을 묻어두는 것도 ‘고려해볼 만하다’는 의견도 있었다.

금융정보 제공업체 에프앤가이드에 따르면 작년 4분기 영업이익이 작년 3분기·2012년 4분기 대비 증가한 것으로 추정되고, 작년 4분기 영업이익 컨센서스가 작년 10월1일 이후 지속적으로 증가한 종목은 대우조선해양이다. 대우조선해양의 작년 4분기 영업이익 컨센서스(1333억원)는 전분기 대비 15.11%, 전년동기 대비 57.83% 늘어난 것으로 집계됐다. 작년 4분기 영업이익 컨센서스도 작년 10월 초부터 지속적으로 증가했다.

이재원 동양증권 연구원은 “작년 4분기엔 해양부문 중심으로 매출이 증가했고, 저가 프로젝트를 인도하면서 영업이익률이 개선됐다”며 “올해는 주력 선종인 LNG선, 해양생산설비 시장이 회복되면서 높은 수주실적을 보일 것”이라고 말했다. 최재천 대신증권 연구원은 “대우조선해양의 가장 큰 투자포인트는 2013년 실적을 저점으로 2015년까지 매출과 영업이익이 모두 개선된다는 점”이라며 “작년 4분기엔 1330억원 수준의 기대치를 충족하는 영업이익을 거뒀을 것으로 추정된다”고 설명했다.

신세계의 작년 4분기 영업이익 컨센서스는 1045억원이다. 전 분기 대비 144.97%, 전년 동기 대비 11.41% 증가한 수치다. 4분기 영업이익 컨센서스도 작년 10월 기준 1014억원에서 작년 말 1040억원으로 올랐다. 지난 15일 기준으론 1045억원이다. 이혜린 KTB투자증권 연구원은 “기존 점포 총매출 성장률(SSSG)은 낮지만 비용절감 노력이 지속돼 작년 4분기 영업이익이 늘어났을 것”이라고 설명했다.

이달미 아이엠투자증권 연구원은 “올해는 백화점 업황 회복으로 연간 4%대 SSSG가 가능할 것으로 전망된다”며 “센텀시티점과 영등포점의 감가상각비 비용처리가 완료돼 연간 170억원을 아낄 수 있어 연간 영업이익률도 2013년 대비 0.5%포인트 상승할 것”이라고 분석했다.

○동국제강·우리금융도 영업이익 늘어

정보기술(IT)주 중에선 SK하이닉스 등 반도체와 원익IPS 등 반도체장비주가 4분기 실적시즌 추천종목에 포함됐다. SK하이닉스의 작년 4분기 영업이익 컨센서스는 7824억원으로 전년 동기 대비 1323% 증가한 것으로 예상됐다. 작년 말 컨센서스(7562억원)보다도 상향 조정됐다. 원익IPS의 작년 4분기 영업이익 컨센서스는 280억원으로 전년 동기 대비 흑자전환, 전분기 대비 122.94% 증가한 것으로 추정됐다.

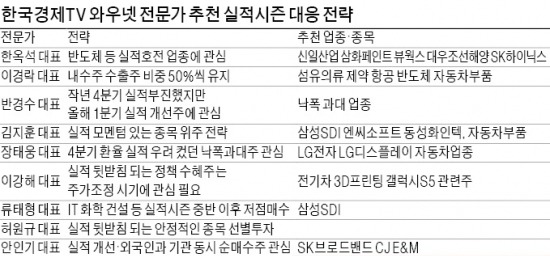

와우넷 전문가 이경락 대표는 “수출 민감주 중에선 자본 기술 진입장벽이 높아 독과점 영역에 오른 메모리 반도체 관련 종목들이 환율 변동으로부터 자유로울 것”이라고 분석했다.

이와 함께 동국제강 대우인터내셔널 우리금융 우리투자증권 에쓰오일 한일이화도 실적 모멘텀(주가상승 요인)을 갖춘 종목들로 꼽혔다. 이들 종목은 작년 4분기 영업이익 컨센서스가 전분기·전년 동기 대비 100% 이상 늘어난 것으로 추정됐다.

○삼성SDI LG전자, 저가매수 가능

반면 4분기 실적시즌에 피해야 할 종목들도 있다. 작년 4분기 영업이익이 전분기와 전년 동기 대비 모두 하락한 것으로 추정되는 종목들이다. 유가증권시장의 삼성전기 삼성테크윈과 대우건설 대림산업 현대산업개발 등 일부 대형 건설주와 코스닥시장의 파트론 다음 등이 여기에 해당한다. 이들 종목의 작년 4분기 영업이익 컨센서스는 작년 10월 이후 현재까지 계속 하락하고 있어 영업이익 ‘어닝 쇼크’(실제 실적이 컨센서스보다 10% 이상 낮은 경우) 가능성마저 예측된다.

한편 삼성SDI 등 작년 4분기 실적에 대한 우려가 커져 주가가 급락한 2차전지주는 ‘저가 매수’해볼 만하다는 의견도 있다. 와우넷 전문가 류태형 대표는 “실적 우려가 커지며 펀더멘털(기업가치) 대비 저평가된 종목에 대해 관심을 가지는 것이 필요하다”며 “전기차 에너지저장장치(ESS)에 필수적인 2차 중대형 전지에 집중 투자하고 있는 삼성SDI 같은 종목이 대표적”이라고 했다. 삼성SDI의 작년 4분기 영업이익 컨센서스는 203억원으로 전 분기 대비 30.39% 하락한 것으로 나타났다. 주가도 작년 12월 초 17만4000원에서 15만7500원까지 내려갔다.

와우넷 전문가 장태웅 대표는 현대중공업 삼성중공업 LG전자와 LG디스플레이 현대차를 꼽으며 “삼성전자 어닝쇼크 이후 실적 기대감이 낮아져 이미 충분한 조정을 받았다”며 “기대감이 사라진 상태이기 때문에 실적발표 시점까지 반등이 기대된다”고 설명했다.

황정수 기자 hjs@hankyung.com

-

1

"'강남 쏘나타' BMW·벤츠 방 빼라"…테슬라 '파격 승부수' [백수전의 '테슬람이 간다']

“서울 강남 고객들에게 한 발 더 다가가기 위해 테슬라 강남 스토어를 열었습니다.”지난 2일 서울 강남구 언주로 두산빌딩. 이곳에 국내 8번째 테슬라 스토어가 들어섰습니다. 테슬라는 온라인으로 ...

!["'강남 쏘나타' BMW·벤츠 방 빼라"…테슬라 '파격 승부수' [백수전의 '테슬람이 간다']](https://img.hankyung.com/photo/202412/01.38869805.3.jpg)

-

2

한덕수 총리 "국민 마음 무겁게 받아들여…국가 안위 위해 전력"

한덕수 국무총리는 윤석열 대통령의 탄핵소추안이 무산된 7일 '국민께 드리는 말씀'을 통해 "국무총리로서 국민의 마음과 대통령님의 말씀을 무겁게 받아들이고 있다"고 밝혔다.한 총리는 "현상황이 조속히 수...

-

3

세계식량가격 19개월 만에 최고…"유지류·유제품 가격 7.5% ↑"

세계식량가격지수의 상승세가 계속되는 가운데 19개월 만에 최고를 기록했다.7일 유엔 식량농업기구(FAO)에 따르면 지난달 세계식량가격지수는 127.5로 지난달 대비 0.5% 상승했다. 이는 지난해 4월 이후 가장 높...