2013년 ELS 조기 상환금액 34조…안정성 높인 스텝다운형 상품 인기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

○저금리 시대의 대안

원금에 대한 손실이 클 경우 저금리 시대에 원금 회복의 기회가 많지 않기 때문에 원금 손실을 최대한 제한하며 ‘시중금리+α’를 추구하는 전략이 더욱 중요해진 것이다. 대표적인 중위험중수익 추구형 상품으로는 주가연계증권(ELS)이 있다. 삼성전자, 현대차와 같은 특정 주식이나 코스피200, S&P500 같은 주가지수를 기초자산으로 해 만든 유가증권이다. 기초자산이 특정 구간 내 있으면 수익을 달성할 수 있다.

투자 성향에 따라 원금 손실 가능성을 감수하면서 연 6~20%의 고수익을 노리는 상품을 선택하거나, 기대 수익을 낮춰 리스크를 줄이면서 시중금리에 얼마간의 초과 수익을 확보할 수 있는 원금보장형 상품에 투자할 수 있다.

대표적인 ELS 구조는 스텝다운(Step Down)형이다. 이는 주가가 내려가더라도 일정 기준까지만 내려가지 않으면 발행시 약정된 수익을 얻을 수 있는 구조다. 주가가 올라야만 수익이 발생하는 주식형펀드나 주식 투자에 비해 강점을 가진다.

일례로 지난 5월 설정된 한국투자증권의 ‘아임유 ELS3738회’는 이달 5일 연 7.80%의 수익률로 상환됐다. 기초자산은 코스피200지수, 홍콩항셍중국기업지수(HSCEI), S&P500지수로, 6개월 후 시점인 11월5일에 세 지수의 종가가 각각 가입 시점 대비 95% 이상에 위치, 다시 말해 가입 시점 종가 대비 5%를 초과해 하락하지 않았기 때문에 조기 상환된 것이다. 만약 어느 하나라도 이를 만족하지 못했다면 이 상품은 연장돼 매 6개월마다(3년 만기 기준 총 6번) 세 지수의 종가를 관측, 상환 조건 이상이면 상품 유지 기간에 비례해 연 7.80%의 수익이 달성된다.

이 상환조건은 연장될수록 점차 낮아진다. 원금 손실은 6번의 상환 조건을 달성하지 못하고 세 지수 중 어느 하나라도 가입 시점 대비 40% 초과 하락한 적이 있을 경우에만 발생한다. 즉, 주식이나 지수에 대한 직접 투자가 녹록지 않은 상황에서 상대적으로 변동성이 작은 주가지수가 오르지 않아도 일정 수준 이상으로 하락하지 않으면 시중금리 2배 정도의 수익 달성이 가능한 까닭에 대표적인 중위험중수익 상품으로 자리잡은 것이다.

특히 2013년에는 ELS가 국내 시장에 도입된 지 10년이 되는 해로 의미가 깊다. 2008년과 2011년 두 번의 금융위기를 겪으며 상품 구조가 최적화됐고, 투자자들의 학습효과도 더욱 높아져 올해 ELS 성적은 최고를 기록했다.

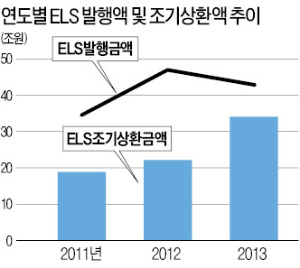

연도별 조기상환 금액 추이를 살펴보면, 2011년 18조7000억원에 이르던 ELS 상환금액이 2013년에는 34조원으로 89% 증가했다. 조기 상환이란 ELS가 만기 이전에 상환 조건을 만족해 수익이 상환되는 것으로 올 발행액이 2011년 대비 23% 증가한 것에 비하면 큰 성과라고 할 수 있다.

뿐만 아니라 2013년에는 기존의 상품 구조를 변형해 안정성을 높인 신상품의 출시가 잇따랐다. 그중 대표적인 상품이 ‘2in1 스텝다운 ELS’다. 앞서 설명한 스텝다운형 ELS의 기초자산 관측 조건을 하락률이 큰 종목 기준에서 각 기초자산의 가격변동률의 평균으로 바꿔 보다 안정성을 높인 것이 특징이다.

예를 들면 만약 코스피200지수와 HSCEI를 기초자산으로 하고 6개월 후 상환 조건이 최초 기준가격의 95% 이상인 스텝다운의 경우 두 지수가 모두 5% 초과 하락하지 않아야 상환되지만, 2in1 스텝다운 구조는 두 기초자산의 최초 기준가격 대비 변동률 평균값이 95% 이상이면 상환이 가능하다. 즉, 6개월 후 시점에서 코스피200지수가 최초 기준가격의 105%로 5%포인트 상승하고 HSCEI가 최초기준가격의 90%로 10%포인트 하락해 있어도 105%와 90%의 평균값이 97.5%이기 때문에 상환되는 것이다.

최근에는 코스피지수가 2050선까지 올라가면서 스텝다운형이 아닌 스텝업형이 출시되기도 했다. 이는 기초자산이 되는 지수가 가입 시점 대비 40~50% 초과 상승하지 않으면 수익이 달성되는 구조다. 이처럼 ELS는 시장 상황에 따라 유연한 구조로 대응할 수 있는 것이 장점이다. 보수적인 투자자라면 원금이 보장되는 파생결합사채(ELB)에 가입할 수 있다.

한국은행은 2014년 우리 경제가 올해(2.8%)보다 높은 3.8% 성장할 것으로 내다보고 있다. 기업의 설비투자가 증가하는 가운데 민간소비도 올해 1.9%에서 2014년 3.3% 이상 증가할 것으로 예상하고 있다.

이렇게 경제가 성장한다면 물가는 오르게 되고, 두 가지 경우를 생각해 볼 수 있다. 첫째, 시중금리가 지금과 같은 수준으로 유지되면 ELS의 높은 수익률이 부각될 수 있을 것이다. 둘째, 금리가 오르면 편입한 채권 수익률이 높아져 ELS 수익률을 끌어올려 절대 수익률이 추가로 높아질 수 있다. 즉, 2014년에도 예금 금리 이상의 수익 추구는 ELS가 대안이 될 수 있다.

이대원 < 한국투자증권 파생솔루션(DS)부장 tommy@truefriend.com >

-

1

시멘트 공장장들 "질소산화물 배출규제 기준 완화해달라"

국내 주요 시멘트업체 공장장들이 13일 질소산화물(NOx) 배출규제 기준의 완화해달라고 한목소리를 냈다. 시멘트업체 9개 생산공장 책임자인 공장장 8명은 13일 한국시멘트협회를 통해 고효율 질소산화물 저감시...

-

2

도널드 트럼프 미국 대통령 당선인이 12일(현지시간) 뉴욕증권거래소(NYSE) 오프닝벨에 참석해 “우리는 중국과 많은 대화를 나눌 것”이라고 밝혔다.그는 이날 진행된 CNBC 인터뷰에서 &ldq...

-

3

아주IB투자, 송년 기념 취약계층 위한 겨울나기 키트 배포

아주IB투자가 취약계층을 위해 겨울나기 키트를 제작하고 배포하는 사회공헌 활동을 통해 나눔을 실천했다고 12일 밝혔다.올해 연례 송년회를 대체한 이 행사는 한 해를 의미 있게 마무리하기 위해 기획됐다고 회사 측은 설...