막대한 '쩐'의 원천은? 주머니돈→회사채 발행→외부수혈로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이랜드그룹은 뉴코아를 운영하는 이랜드리테일과 중국법인 등을 중심으로 매출과 영업이익이 꾸준히 늘고 있다. 이랜드그룹의 매출(지주회사 격인 이랜드월드의 연결재무제표 기준 매출)은 2008년 3조2278억원에서 2010년 4조840억원을 기록해 4조원을 넘어섰으며, 지난해엔 5조6373억원으로 불어났다. 영업이익 역시 2008년 968억원으로 1000억원을 밑돌았으나 2010년 4257억원, 지난해 4565억원 등으로 증가 추세다.

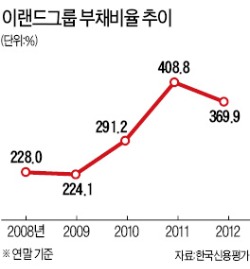

신용평가업계에선 하지만 이랜드그룹이 계속해서 사업을 확장하고 있는 데다 회계처리 기준 변화 등의 요인으로 부채비율이 높아지는 등 재무 부담이 커지고 있다고 분석했다. 핵심 계열사인 이랜드리테일의 순차입금은 2008년 말 2566억원에서 2010년 말 6578억원, 지난해 말 8921억원으로 증가했으며 올 3월 말엔 1조1845억원으로 늘어났다. 그룹 전체로는 순차입금이 2008년 말 1조1181억원에서 지난해 말 2조7702억원으로 증가했다. 이로 인해 부채비율은 같은 기간 228%에서 369.9%로 높아졌다.

한국신용평가는 이런 점을 반영해 지난 6월 이랜드리테일의 신용등급을 BBB+로 유지하면서 전망을 ‘긍정적’에서 ‘안정적’으로 내렸다. 한국기업평가 역시 ‘BBB+(안정적)’에서 ‘BBB+(부정적)’로 하향 조정했다. 이에 대해 이랜드그룹 측은 현재 추진 중인 중국법인의 홍콩증시 상장(IPO)이 마무리되면 10억달러 규모가 조달돼 재무구조가 크게 개선될 것이라고 설명했다.

인수합병(M&A)이 거듭되면서 이랜드그룹의 자금조달 방식도 바뀌고 있다. 그동안 대부분 내부유보금 회사채 발행 등을 통해 자금을 마련했으나 최근엔 외부 투자도 받고 있다. 올초 사들인 케이스위스의 경우 인수가액 1800여억원 중 1100억원가량을 도미누스PE로부터 투자받았으며 도미누스PE엔 국민연금 사학연금 등이 자금을 투입했다.

박준동/이태호 기자 jdpower@hankyung.com.

-

1

애플이 브로드컴과 공동으로 맞춤형으로 설계된 인공지능(AI)칩을 개발중이라고 정보산업관련 미디어인 더 인포메이션이 보도했다. 11일(현지시간) 블룸버그가 더 인포메이션을 인용해 보도한데 따르면, 애플은 현재...

-

2

美증시 CPI에 안도 랠리…나스닥 1% 넘게 상승 출발

시장의 예상에 부합한 11월 인플레이션 발표로 11일(현지시간) 미국 증시는 이틀간의 하락세를 뒤로 하고 상승으로 출발했다. 동부표준시로 오전 10시에 S&P500은 0.6% 상승했고 나스닥 종합은 1.3%...

-

3

OPEC, 올해와 내년 세계 원유 수요 예상치 또 하향 조정

석유수출국기구(OPEC)는 11일(현지시간) 월간 보고서에서 올해와 내년의 세계 원유 수요 증가 예측치를 하향 조정했다. 이는 5회 연속 하향 조정한 것이다. OPEC은 올해 전 세계 원유 수요가 하루 평균...