금융지주사 전환 피하려 부채 늘렸다 줄였다 반복

고육지책 vs 꼼수 논란

고육지책 vs 꼼수 논란

▶마켓인사이트 7월29일 오전 6시33분

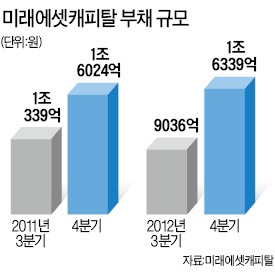

미래에셋증권 미래에셋생명 등을 지배하고 있는 미래에셋캐피탈의 각 회계연도(3월 결산법인) 3, 4분기 차입금 규모다. 연말에 차입금이 폭증하는 공통점이 발견돼 관심을 끌고 있다. 왜 이런 일이 되풀이되고 있는 걸까?

결론부터 말하면 미래에셋캐피탈이 금융지주회사로 강제 전환되는 것을 막기 위해 부채(차입금)를 매 회계연도 말에 의도적으로 늘린 데 따른 것이다.

현행 금융지주회사법에 따르면 ‘연도 말 자산 총액이 1000억원 이상이고 자회사들의 주식가액 합이 자산총액의 50% 이상인 회사’는 금융지주회사 요건을 충족한 ‘인가 대상 금융지주회사’가 된다. 인가 대상 금융지주회사는 1년 이내에 그 사실을 금융당국에 보고하고 금융지주회사 인가를 받아야 한다.

미래에셋캐피탈의 2012회계연도 3분기 말 자회사(종속회사와 관계회사) 주식가액은 1조797억원으로 같은 시점 자산 총계 1조4495억원의 74.4%에 달했다. 자회사 주식가액이 50%를 초과해 가만히 놔두면 회계연도 말 인가 대상 금융지주회사가 돼 버린다.

미래에셋캐피탈은 이를 피하려고 연말 결산 임박 시점에 콜머니 등으로 차입금을 조달한 뒤 이를 곧바로 국공채 통안채 등에 투자, 자산 규모도 동시에 늘렸다는 설명이다. 이를 통해 2012회계연도 3분기 말 1조4495억원에 불과하던 자산을 연도 말 2조1770억원으로 끌어올렸다. 결국 자산 대비 자회사 주식가액 비중은 3분기 말 74.4%에서 49.5%로 낮아져 금융지주회사 전환 요건에서 벗어났다.

미래에셋캐피탈은 2006년 미래에셋증권 상장으로 자회사 가치가 급등한 이후부터 매해 말 차입금 조달을 통한 자산 확대 방식으로 금융지주회사 강제 전환을 피하고 있다. 미래에셋 관계자는 “금융지주회사로 전환되면 투자와 공시 등 여러 분야에서 제약이 많아지기 때문”이라고 했다. 이를 놓고 금융투자업계에서는 금융지주회사 전환 요건을 피하기 위한 ‘고육지책’이라는 평가와 법을 교묘히 피해 가는 ‘꼼수’라는 지적이 동시에 나오고 있다.

이상열 기자 mustafa@hankyung.com

![[마켓PRO] 고수들, 테슬라 추격 매수…'양자컴' 관련주는 매도](https://img.hankyung.com/photo/202412/02.38755779.3.jpg)