新연금신탁의 '비애'…6월 수익률 줄줄이 마이너스

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

안정형은 손실 더 심각…부산·경남·광주銀 '선방'

○연금신탁 출시 첫달부터 ‘고전’

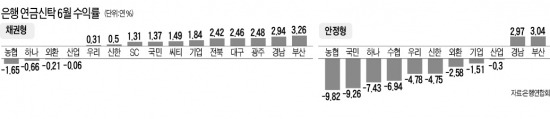

11일 은행연합회에 따르면 은행권이 지난 5월 새롭게 선보인 연금신탁의 수익률이 출시 한 달 만에 급격히 떨어져 6월 들어 상당수가 마이너스로 돌아섰다. 15개 은행이 판매 중인 ‘채권형’ 연금신탁은 6월 기준 농협(연 -1.65%) 하나(연 -0.66%) 외환(연 -0.21%) 산업(연 -0.06%) 등 4개 은행의 수익률이 0%를 밑돌았다.

신탁 자산의 10%까지 주식으로 운용할 수 있는 ‘안정형’의 수익률은 더 부진하다. 11개 중 9개 은행의 안정형 연금신탁 수익률이 마이너스로 추락했다. 농협(연 -9.82%)이 가장 낮고 국민(연 -9.26%) 하나(연 -7.43%) 수협(연 -6.94%) 등도 5% 이상 손실을 입었다.

연금신탁 수익률이 이처럼 떨어진 것은 지난달 벤 버냉키 미국 중앙은행(Fed) 의장의 ‘양적완화 연내 축소’ 발언에 따라 금리가 급등(채권가격은 급락)했기 때문이다. 여기에다 안정형 연금신탁은 주가 하락까지 겹쳐 수익 감소폭이 더 컸다. 수익률이 가장 급격하게 떨어진 농협은행의 경우 보유 중인 채권의 듀레이션(평균만기)이 다른 은행보다 길어 타격이 더 컸다.

반면 채권이나 주식 운용 비중이 적은 은행의 연금신탁 수익률은 ‘정기예금+α’를 기록 중이다. 채권형과 안정형 모두 부산 경남 등 지방은행이 연 3% 안팎의 고수익을 냈다.

‘신연금신탁’은 안정적인 노후생활을 위해 일정 기간 돈을 적립한 뒤 원리금을 연금으로 수령하는 상품이다. 정부는 세법을 개정해 지난 5월 가입분부터 의무 납입 기간을 종전 10년에서 5년으로 단축하는 대신 연금 수령 기간을 55세 이후 5년 이상에서 10년 이상으로 늘렸다. 연금신탁은 6월 중 채권형 179억원, 안정형 189억원 늘었다. 6월 말 기준 연금신탁 잔액은 5조262억원(채권형 2조8231억원, 안정형 2조2031억원)이다.

○연금신탁 수익률 3년째 하락세

은행의 연금신탁 자산운용 수익률이 줄어들면 연금 수령 기간에 받게 되는 원리금이 감소한다. 다만 장기 상품인 만큼 일시적인 수익률 감소가 전체 수익률에 미치는 영향은 제한적이다. 채권형과 안정형 모두 설정일(은행별 2001~2004년) 이후 수익률은 현재까지 대부분 연 5% 안팎을 유지하고 있다. 수익률이 마이너스를 기록하더라도 증권사의 연금펀드와 달리 은행의 연금신탁은 예금자보호법을 적용받아 원금을 잃을 가능성은 없다.

하지만 최근 몇 년째 수익률이 하락 추세를 보이고 있다는 점을 고려해 신중하게 가입할 필요가 있다는 게 전문가들의 조언이다. 2010년 대비 지난해 수익률은 1%포인트 안팎 감소했다. 오랜 기간 자금을 묶어 두는 점을 감안하면 수령 기간에 원금만 받게 될 경우 손해를 보는 셈이기 때문이다. 국민은행 관계자는 “은행마다 자산운용 전략이 다른 만큼 가입 전 공시된 자산운용 내역을 살펴보고 자신에게 맞는 상품을 골라야 한다”고 조언했다.

김일규 기자 black0419@hankyung.com

-

1

트럼프, 中 자원무기화 등 반발에 유화 제스처…시진핑과 대화 나설지 주목

도널드 트럼프 미국 대통령 당선인이 중국과의 관계 개선에 나섰다. 트럼프 당선인이 60%의 고율 관세를 예고하자 중국도 무역 보복으로 응수하면서다. 트럼프 당선인은 12일(현지시간) 뉴욕증권거래소(NYSE)...

-

2

롯데온, 6개월만에 2차 희망퇴직…"지속 가능한 경쟁력 확보"

롯데쇼핑의 e커머스 플랫폼 롯데온이 지난 6월에 이어 2차 희망퇴직을 진행한다.롯데온은 희망퇴직 프로그램을 시행한다고 13일 발표했다. 대상자는 근속 2년 이상 직원으로 2022년 12월 13일 이전 입사자까지 가능...

-

3

시멘트 공장장들 "질소산화물 배출규제 기준 완화해달라"

국내 주요 시멘트업체 공장장들이 13일 질소산화물(NOx) 배출규제 기준의 완화해달라고 한목소리를 냈다. 시멘트업체 9개 생산공장 책임자인 공장장 8명은 13일 한국시멘트협회를 통해 고효율 질소산화물 저감시...