오래 묻어놨다고 금리 더 주지도 않는데…1년 미만 정기예금에 '돈 몰린다'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆1년 이상 정기예금 8조 감소

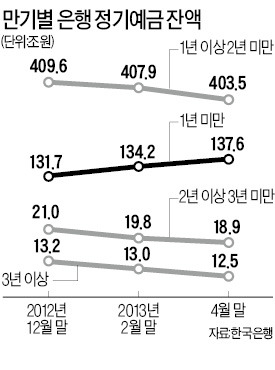

17일 한국은행에 따르면 지난 4월 말 기준 은행 정기예금 잔액은 572조7020억원으로 작년 말(575조7067억원)보다 3조47억원 감소했다. 예금 금리가 하락하면서 은행을 빠져나가는 돈이 많았기 때문이다.

만기별로는 1년 이상 정기예금에서 돈이 빠져나간 반면 1년 미만 정기예금엔 돈이 몰렸다. 지난 4월 말 1년 이상 정기예금 잔액은 435조468억원으로 작년 말(443조5790억원)보다 8조9177억원 줄었다. 이 중 1년 이상 2년 미만 정기예금이 6조1145억원 줄어 감소폭이 두드러졌다. 반면 1년 미만 정기예금 잔액은 작년 말 131조7421억원에서 지난 4월 말 137조6551억원으로 5조9130억원 증가했다.

장기 정기예금과 달리 단기 정기예금이 늘고 있는 것은 예전과 달리 장기 상품과의 금리 차가 거의 없거나 크지 않아 굳이 장기 상품에 가입할 이유가 없어졌기 때문이다.

하나은행의 ‘e-플러스 정기예금’은 6개월 만기 금리와 1년, 2년, 3년 만기 금리가 모두 연 2.7%로 똑같다. 신한은행의 ‘월복리 정기예금’도 만기에 따라 금리 차이가 없이 모두 연 2.7%가 일률적으로 적용된다. 시중은행 관계자는 “저금리가 이어지면서 순이자마진(NIM)이 감소함에 따라 장기 상품 금리를 상대적으로 많이 인하했다”고 말했다.

◆“단기 예금에서 관망하겠다”

만기 1년 미만 단기 정기예금이 경쟁 상품인 수시입출식예금(MMDA)보다 금리가 높다는 점도 단기 예금에 자금이 몰리는 이유로 작용했다. 은행권 MMDA 금리는 연 1.5~2.0% 수준으로 1~6개월 만기 정기예금 금리보다 0.5%포인트 안팎 낮다. 김영훈 하나은행 영업1부골드클럽 프라이빗뱅킹(PB) 부장은 “단기 상품인 머니마켓펀드(MMF)나 MMDA보다 단기 정기예금 금리가 더 높아 단기 예금으로 자금 이동이 일어나고 있다”고 말했다.

당장 금리가 오를 가능성이 낮지만 추가 하락 가능성도 크지 않을 것으로 예상되면서 단기 상품에 자금을 넣어 놓고 관망하는 사람들도 늘고 있다. 장준영 외환은행 반포퍼스티지WM센터 PB팀장은 “현재 금리 수준이 1년 정도 이어질 것으로 보는 고객들이 많다”며 “우선 1년 미만 정기예금에 넣어 놓고 관망하다가 투자 방향을 결정하겠다는 것”이라고 말했다.

김일규 기자 black0419@hankyung.com

-

1

애플이 브로드컴과 공동으로 맞춤형으로 설계된 인공지능(AI)칩을 개발중이라고 정보산업관련 미디어인 더 인포메이션이 보도했다. 11일(현지시간) 블룸버그가 더 인포메이션을 인용해 보도한데 따르면, 애플은 현재...

-

2

美증시 CPI에 안도 랠리…나스닥 1% 넘게 상승 출발

시장의 예상에 부합한 11월 인플레이션 발표로 11일(현지시간) 미국 증시는 이틀간의 하락세를 뒤로 하고 상승으로 출발했다. 동부표준시로 오전 10시에 S&P500은 0.6% 상승했고 나스닥 종합은 1.3%...

-

3

OPEC, 올해와 내년 세계 원유 수요 예상치 또 하향 조정

석유수출국기구(OPEC)는 11일(현지시간) 월간 보고서에서 올해와 내년의 세계 원유 수요 증가 예측치를 하향 조정했다. 이는 5회 연속 하향 조정한 것이다. OPEC은 올해 전 세계 원유 수요가 하루 평균...