"모바일 수혜주, 홈쇼핑株 추가요" 모바일 주문 매출 급성장

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

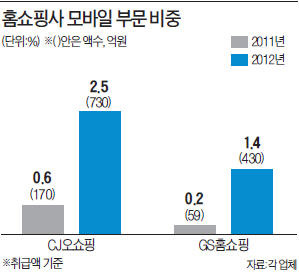

11일 각 업체에 따르면 지난해 CJ오쇼핑은 취급액(상품거래 총액) 기준 730억원, GS홈쇼핑은 430억원의 실적을 모바일 부문에서 올렸다. 전체 취급액에서 차지하는 비중으로는 각각 2.5%, 1.4%다. 모바일 부문의 전년 대비 취급액 증가율은 GS홈쇼핑이 628%, CJ오쇼핑은 329%에 달한다.

증권업계에서는 올해 홈쇼핑 업체들의 모바일 부문이 100~200% 성장할 것으로 내다보고 있다. 전체 실적에서 모바일 부문이 차지하는 비중 역시 올라가면서 실적 개선을 이끌어낼 거란 예상이다. 박종대 하나대투증권 연구원은 “모바일 부문은 수수료가 없고 수익성이 좋은 의류와 이·미용제품 위주라 영업 마진이 인터넷 매출보다 좋다”며 “모바일 부문은 20~30대 여성의 구매율이 높아 신규 고객 유입 효과도 있다”고 분석했다. 이혜린 KTB투자증권 연구원은 “모바일 쇼핑은 편리하기 때문에 성장 가능성이 높다”며 “하지만 아직 모바일 부문 매출이 전체 실적에서 차지하는 비중이 크지 않다는 점은 감안해야 한다”고 말했다.

이고운 기자 ccat@hankyung.com

-

1

고액 자산가의 미국 자산 선호 현상이 뚜렷해지고 있다. 도널드 트럼프 미국 대통령 당선인의 자국 우선주의 정책, 국내 계엄 사태 등의 여파로 원·달러 환율이 고공 행진하면서 달러 자산의 중요성이 부각된 ...

-

2

"연일 치솟는 美양자주…당장 기술 상용화 어려워, 장기적 관점서 투자를"

미국 증시에서 양자기술 관련 주식이 연일 고공 행진하고 있다. 글로벌 빅테크를 중심으로 양자 기술 분야의 연구개발(R&D) 투자가 활발한 영향이다.13일 미국 뉴욕증시에 따르면 리게티컴퓨팅은 전날까지 1개월간 251...

-

3

미국 증시에서 중소형주에 주목해야 한다는 분석이 나온다. 대형 기술주와 비교해 밸류에이션(실적 대비 주가 수준)이 낮은 데다 경기 연착륙이 현실화하면 중소기업 실적이 개선될 것으로 기대돼서다.13일 금융투자업계에 따...