[종목포커스]에스엘, 2분기 '어닝 쇼크'…"보수적 대응해야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증권업계에서도 투자의견과 목표주가를 하향 조정하는 등 위축된 투자심리를 드러내고 있다. 전문가들은 실적 추정치를 하향 조정하며 보수적 대응을 권했다.

16일 오후 1시 9분 현재 에스엘은 전 거래일 대비 3.37% 내린 1만7200원에 거래되고 있다.

에스엘은 지난 2분기 영업적자 23억7000만원을 기록해 전년 동기 대비 적자전환했다고 밝혔다. 같은 기간 매출액은 1393억원으로 0.3% 감소했으며 지분법이익 92억원을 포함한 수정 순이익은 49억원을 기록했다.

임은영 동부증권 애널리스트는 "2분기 실적 악화는 매우 급작스럽게 진행됐으며 지난 7월 탐방에서도 전혀 힌트를 찾을 수 없었던 점이 유감스럽다"면서 "2013년 국제회계기준(IFRS) 연결 도입을 앞두고 여러가지 회계변경, 로컬환율에 대한 익스포저(노출·Exposure) 확대 등으로 분기 실적 변동성이 커지면서 실적에 대한 신뢰도가 낮아졌다"고 우려했다.

동부증권은 부진한 2분기 실적을 반영한 올해 수익 추정을 하향 조정해 목표주가를 기존 대비 62% 낮은 2만1000원을 제시하고, 투자의견도 '매수'에서 사실상 매도 의견인 '보유'로 낮춰 잡았다.

임 애널리스트는 "매출은 1분기에 국내 및 해외 자회사 라인 증설에 맞춰 판매되던 금형 및 조립(Assembly) 라인이 증설 일정이 일단락되면서 감소됐으며 현대모비스의 램프 부문 시장점유율 잠식 효과도 일부 나타났다"고 설명했다.

그는 "영업적자의 가장 큰 원인은 원가율 상승에 있다"면서 "2분기 매출 원가율이 94.3%를 기록, 1분기 대비 9.8%포인트가 증가했는데 재료비, 노무비 변동폭은 크지 않고 경비가 크게 증가했기 때문"이라고 했다.

지분법 이익도 중국법인을 제외하고 모두 악화됐다.

임 애널리스트는 "지분법이익이 전년 동기 대비 71.5% 감소한 92억원으로 일부 중국로컬 업체를 고객사로 하는 중국법인을 제외하고는 모두 악화됐다"면서 "1개 분기 만으로 단정짓기 어려우나 모두 현대차 그룹을 주 고객사로 하는 법인의 실적이 악화됐다는 점에서 현대차 그룹과의 관계 변화가 우려된다"고 판단했다.

그밖에 삼성증권(2만8000원→2만3000원), 우리투자증권(2만9000원→2만3000원), LIG투자증권(3만원→2만1000원) 등도 목표주가를 하향 조정했다.

2분기 부진한 실적에 이어 하반기 실적에 대해서도 우려섞인 목소리가 많은 상황이다.

임 애널리스트는 "2분기에 특정 법인이 아니 전 법인에 걸쳐 실적이 동시에 악화된 상황이라 하반기에 대한 기대치도 낮출 필요가 있다"고 진단했다.

오승준 우리투자증권 애널리스트는 "일단 2분기 실적에 비춰 봤을 때 회계적 신뢰가 깨진 상황"이라며 "7,8월 매출을 확인한 이후 대응해야 할 것"이라고 말했다.

반면 LIG투자증권은 하반기에는 3분기 기술수수료 발생 및 싼타페 DM 해외 출시와 K3 출시 등으로 영업이익률(OPM)이 2분기 영업적자에서 3분기 6.5%, 4분기 4.4% 수준으로 회복할 것으로 예상했다. 아울러 국내외 법인들도 실적 회복세를 보여 K-IFRS 별도 기준 지분법 이익은 298억원으로 상반기 대비 6% 개선될 것이라는 전망이다.

김은지 삼성증권 애널리스트는 "단기적으론 적자 발생에 따라 투자심리 위축이 불가피할 것이지만 장기적인 관점에서 GM관련 매출 증가 기대는 유효해 긍정적 관점을 유지한다"고 말했다.

한경닷컴 최성남 기자 sulam@hankyung.com

-

1

코스피가 장 초반 강보합세다.11일 오전 9시10분 기준 코스피지수는 4.82포인트(0.2%) 오른 2422.66을 기록하고 있다. 지수는 전날보다 5.69포인트(0.24%) 내린 2412.15에 개장했지만 이내 방...

-

2

"LG엔솔, 4분기 대규모 적자 예상…높은 밸류에이션도 부담"-한화

한화투자증권은 LG에너지솔루션의 4분기 실적이 부진할 것으로 전망했다. 또 밸류에이션(실적 대비 주가 수준) 부담이 있어 분산 투자해야 한다고 조언했다. 다만 전기차 캐즘(대중화 전 수요 ...

-

3

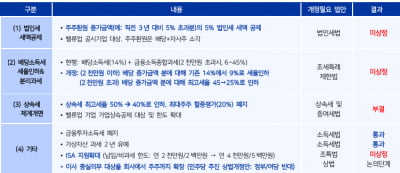

"밸류업 세제 인센티브 무산, 여파 안 클듯…정국 불안은 부담"-LS

전날 국회에서 정부가 그간 중점 추진해 온 상속·증여세법 개정안이 부결된 가운데 증권가는 부정적인 영향은 크지 않다고 짚었다. 애초 전향적 인센티브에 대한 기대치가 높지 않았다는 이유에서다. 다만 최근 ...