"엔씨소프트, 추세적 고성장 기대 어려워"..목표가↓-굿모닝신한證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최경진 굿모닝신한증권 애널리스트는 "지난해 4분기 리니지 매출액이 305억원으로 급증하면서 예상을 웃도는 실적을 기록했다"면서 "하지만 리니지 매출이 크게 늘어난 것은 캐쉬템(cashed item) 판매 이벤트에 따른 개인결제 증가때문이어서 올해 추세적인 고성장은 쉽지 않을 전망"이라고 밝혔다.

최 애널리스트는 "신규 게임의 본격적인 실적 기여 역시 2009년도 이후에나 가능할 것으로 전망되는데다 올해 성장을 이끌 동인을 확인할 필요성이 제기됐다"면서 투자의견과 목표가 하향조정 배경을 설명했다.

그는 또 "특히 엔씨소프트의 향후 실적 전망에서 가장 중요한 화두는 성장성 지속 여부인데 신규 게임의 개발일정 지연으로 여름 시즌을 놓칠 가능성마저 높아졌다"면서 "개발력과 기획력 면으로 볼 때 선두 업체라는 지위는 유지되겠지만 신뢰와 성장 동력 확인이 필요한 만큼 투자판단은 중장기적 시각에서 접근하는 것이 바람직하다"고 언급했다.

한경닷컴 변관열 기자 bky@hankyung.com

-

1

[마켓PRO] 투자고수들, 테슬라는 '콜', 엔비디아는 '매도'

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다.고수들의 포트폴리오수익률 상위 1%인 해외주식 고수들이 테슬라와 테슬라 관련 상장지수펀드(ETF)를 집중매집하고 ...

![[마켓PRO] 투자고수들, 테슬라는 '콜', 엔비디아는 '매도'](https://img.hankyung.com/photo/202412/01.38716745.3.jpg)

-

2

계엄사태 후 "미장으로 싹 옮겨 주세요"…역대급 '엑소더스'

국내 투자 자금이 미국으로 썰물처럼 빠져나가고 있다. 반도체, 배터리, 석유화학 등 한국 경제를 지탱해온 주력산업이 흔들리는 가운데 정치적 대혼란까지 이어지자 외국인에 이어 국내 자산가들까지 ‘탈(脫)한국...

-

3

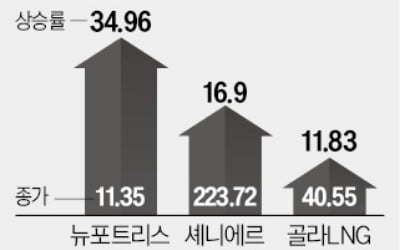

미 액화천연가스(LNG) 관련주에 투자자 관심이 쏠리고 있다. 러시아가 우크라이나와의 전쟁으로 유럽 대상 천연가스 공급을 줄인 영향이 크다. 계절성 수요 증가도 이어지고 있어 전문가들은 업종 전망을 계속 밝게 보고 ...