우리,"현대미포조선 업계 최고 수익성 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

13일 우리 송재학 연구원은 현대미포조선에 대해 향후 외형 고성장세가 확실시되고 있으며 조선업계 내 최고 수익성을 달성할 것으로 전망했다.

올해 매출액과 영업이익은 2조2900억원과 2168억원을 기록할 것으로 내다봤으며 수익 급증 추세는 2008년까지 이어질 것으로 추측했다.

올해와 내년 영업이익률은 각각 9.5%와 12.3%로 내다봤으며 EPS는 8926원과 1만2921원으로 예상.

한경닷컴 문정현 기자 mjh@hankyung.com

-

1

[마켓PRO] 수익률 상위 1% "삼성전자 집중매집, SK하이닉스는 덜어낼 때"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다.고수들의 포트폴리오수익률 상위 1%인 투자고수들이 삼성전자를 집중 매집하고 있다. 한동안 주가가 출렁이고 있는 알테오젠엔 순매수세가 몰렸다. 5일 미래에셋엠클럽에 따르면 미래에셋증권 계좌로 주식을 매매한 수익률이 상위 1% 안에 든 고수들이 이날 오전 10시까지 첫 번째로 많이 사들인 종목은 삼성전자였다. 이날 삼성전자는 개장 한시간 동안 주가가 1.69% 올랐다. 순매수 2위는 HD현대일렉트릭이었다. 반면 투자 고수들은 삼성전자와 함께 국내 반도체 양대 대형주로 꼽히는 SK하이닉스는 대거 덜어냈다. SK하이닉스는 순매도 6위였다. 이재명 더불어민주당 대표의 테마주로 꼽히는 종목들을 두고도 투자 고수들의 움직임이 각각 다르게 나타났다. 윤석열 대통령이 지난 3일 갑작스러운 비상계엄을 발표한 뒤 여섯시간여만인 이튿날 해제하자 야당 수장인 이 대표의 테마주가 뜨는 분위기다. 코스닥 상장사 에이텍은 투자 수익률 상위 1% 고수들의 순매수 3위 종목이었다. 이 종목은 최대 주주가 앞서 성남창조경영 최고경영자(CEO) 포럼 활동을 했다는 이력으로 이 대표의 테마주로 시장에서 통하고 있다. 이 종목은 이날 개장 한 시간 동안 25.47% 올랐다. 반면 이 대표 관련 또다른 테마주 동신건설은 순매도 8위였다. 동신건설은 본사가 이 대표 고향인 안동에 있다는 이유로 테마주로 묶여 거래되는 분위기다. 이 종목은 이날 개장 한시간 동안 28% 이상 올랐다. 일부 투자자들은 이에 차익실현에 나선 분위기다. 증권가에선 정치 테마주는 기업의 본질적 가치와 무관하게 변동성이 커질

![[마켓PRO] 수익률 상위 1% "삼성전자 집중매집, SK하이닉스는 덜어낼 때"](https://img.hankyung.com/photo/202412/01.38712194.3.jpg)

-

2

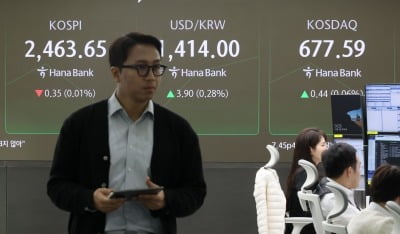

코스피지수가 하락세를 보이고 있다. 간밤 미국 증시가 신고가를 기록하며 마감했음에도 비상계엄 사태에 따른 경계감이 반영된 것으로 풀이된다. 5일 오전 10시48분 현재 코스피지수는 전 거래일보다 5.58포인트(0.23%) 내린 2458.42를 기록하고 있다. 이날 지수는 0.3% 상승 출발한 후 보합권에서 등락을 거듭하다 하락 전환했다.유가증권시장에서 외국인이 2000억원어치를 팔아치우며 지수 하락을 주도하고 있다. 개인과 기관이 각각 1497억원, 152억원 순매수 중이다. 시가총액 상위 종목들은 등락이 엇갈리고 있다. 삼성전자, SK하이닉스, LG에너지솔루션, 삼성바이오로직스, 셀트리온, 네이버(NAVER) 등이 오르는 반면, 현대차, 기아, POSCO홀딩스, 현대모비스 등이 내리고 있다. 금융주는 2거래일 연속 약세다. KB금융이 8%대 급락하고 있고, JB금융지주(-5.15%), 신한지주(-5.12%), 우리금융지주(-3.53%), BNK금융지주(-3.48%), DGB금융지주(-3.06%), 하나금융지주(-2.92%), 기업은행(-1.89%) 등도 동반 약세다. '비상계엄 사태'로 정치적 불확실성이 커지면서 외국인 자금이 이탈한 영향으로 보인다.코스닥지수도 하락세를 이어가고 있다. 같은 시각 코스닥지수는 전 거래일보다 5.84포인트(0.77%) 내린 756.66을 기록 중이다.코스닥시장에서는 외국인과 기관이 각각 726억원, 12억원 순매도하고 있다. 개인만 803억원 순매수 중이다.코스닥 시총 상위 종목 중 에코프로비엠, 엔켐, 클래시스, 레인보우로보틱스, 펄어비스 등은 내리는 반면, 알테오젠, HLB, 리가켐바이오, 휴젤, 리노공업 등은 오르고 있다. 고정삼 한경닷컴 기자 jsk@hankyung.com

-

3

한국예탁결제원 '전자투표 주총 시대' 앞장…수수료 개편도

한국예탁결제원은 전자투표시스템(K-VOTE)을 활성화하기 위해 발행사의 수수료 개편을 추진 하는 등 서비스 강화에 나섰다.5일 예탁원에 따르면 올해 열린 정기 주주총회에서 K-VOTE를 이용한 행사율은 11%로 집계됐다. 이는 역대 최고치다. 전자투표를 이용하면 주주는 시공간의 제약 없이 원활한 의결권 행사가 가능하다. 이를 통해 발행사는 주총 의결정족수를 용이하게 확보할 수 있고, 주주는 간편하게 권리 행사를 할 수 있다.예탁원은 2010년 전자투표를 도입한 데 이어 2015년엔 전자위임장 서비스를 선보였다. 2017년엔 모바일 전자투표 서비스를, 2021년부턴 전자고지 서비스(e-Notice)까지 운영하고 있다. 주주는 발행사의 이사회 결의로 전자투표가 도입하면 주주총회 10일 전부터 주총 전날까지 PC와 모바일로 의결권 행사를 할 수 있다. 전자위임장은 발행사 등이 위임장 권유행위를 전자적으로 수행, 주주가 권유자에게 전자적인 방법으로 위임장을 수여하는 제도다.예탁원은 디지털 환경에 최적화된 서비스도 선보이고 있다. 카카오를 통해 주주총회 정보 안내 사항을 제공하고, K-VOTE 사이트와 연동할 수 있는 기능도 갖추고 있다.기관투자사의 전용 의결권 행사도 지원하고 있다. 올해 국민연금 등 4대 연기금을 비롯해 기관투자자 195개사가 해당 서비스를 이용한 것으로 나타났다. 전자투표 활성화를 위해 홍보도 적극적이다. 발행사를 대상으로 설명회를 개최하거나 각종 협회와 연계해 홍보에 나서고 있다.K-VOTE 수수료도 개편했다. 주주 수가 2만명 미만인 경우 수수료를 구간별로 최소 50%에서 최대 90%까지 인하했다. 또 K-VOTE 이용하는 기업의 서비스 수수료를 80% 감면해줬다. 예탁원 관계자