LG화학 내년 본격적인 실적 개선–우리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

"기술주는 저가매수 노려야…우버·아마존·그랩 담을 차례"

“기술주 투자에서 큰 변동성은 투자자들에게 저가 매수 기회가 될 수 있습니다.”마크 마하니 에버코어ISI 애널리스트(사진)는 11일 “불가피한 시장 상황으로 주가가 하락한 이른바 ‘이탈한 우량주’를 찾아 저가 매수하는 게 좋은 전략”이라며 이같이 말했다. 월가 최초로 구글 투자 보고서를 작성한 기술주 전문가인 그는 이날 한국투자신탁운용이 서울 여의도 콘래드호텔에서 주최한 ‘ACE 빅테크·반도체 투자 세미나’에 연사로 나왔다. 마하니 애널리스트는 인터넷, 플랫폼 종목을 전문적으로 분석한 기간만 26년에 달한다.기술주 ‘톱픽’(최선호주)으로는 우버, 아마존, 그랩 등을 꼽았다. 사업 성장성 대비 주가가 저평가됐다는 이유에서다. 그는 “우버는 테슬라 로보택시와 구글 웨이모의 자율주행이 발달하면서 사업이 둔화할 것이라는 우려가 있다”면서도 “하지만 지속적으로 30% 이상 잉여현금흐름이 나오고 있고 (차량공유 수익 이외) 광고 수익도 늘어나면서 플랫폼 기업으로 진화하고 있다”고 평가했다.기술주 투자 지표로는 ‘ROAI’(인공지능(AI) 투자수익률)를 활용해야 한다고 설명했다. 마하니 애널리스트는 “구글, 아마존, 메타 등 빅테크가 2000억달러(약 286조원)에 이르는 엄청난 금액을 AI에 투자하고 있는데 수익화는 언제 될 것인지가 월가에서 화두”라며 “구글은 신규 코드 작성의 4분의 1 이상을 AI가 담당하고 있는데 이 같은 사례에 주목해야 한다”고 했다. 이어 “기술주는 지금 당장 수익이 나지 않더라도 높은 매출 증가율을 수년간 유지하는 기업인지가 중요하다”고 덧붙였다.기술주는 올해 고공

-

2

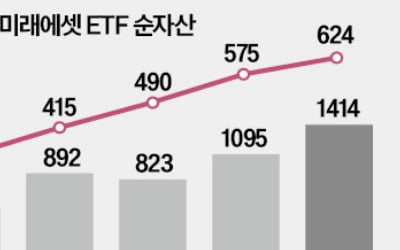

미래에셋자산운용의 글로벌 법인이 운용하는 상장지수펀드(ETF) 규모가 200조원을 넘어섰다. 세계 ETF 운용사 가운데 12위에 해당한다. 과감한 인수합병(M&A)을 통한 글로벌 네트워크 구축이 빠른 성장세를 이끌었다는 평가가 나온다. ○3년 만에 순자산 두 배로11일 미래에셋자산운용에 따르면 지난달 말 기준 이 회사가 13개국에서 운용하는 ETF 수는 624개, 순자산은 1410억달러(약 202조원)로 집계됐다. 2021년 순자산 100조원을 돌파한 데 이어 3년여 만에 몸집을 두 배로 불렸다. 글로벌 ETF 시장에서 12위로 올라섰다. ETF 시장에 진출한 지 18년 만에 일궈낸 성과다.미래에셋자산운용이 ETF 시장에 진출한 것은 2006년이다. 국내에서 ‘TIGER’라는 브랜드를 앞세워 도전장을 내밀었다. 박현주 미래에셋그룹 회장은 “ETF가 공모펀드를 앞지르는 시대가 올 것”이라며 ETF 부문에 역량을 집중했다. 이후 미국을 중심으로 한 글로벌 ETF와 시장 상황에 맞춘 테마형 ETF를 중심으로 빠르게 몸집을 불렸다. TIGER ETF의 국내 시장 점유율은 지난달 말 기준 36%다.과감한 M&A는 미래에셋이 글로벌 자산운용사로 발돋움하는 계기가 됐다. 2011년 캐나다의 호라이즌 ETFs(현 글로벌X 캐나다)를 시작으로 2018년 미국 글로벌X, 2022년 호주 ETF 시큐리티(현 글로벌X 오스트레일리아) 등을 잇달아 인수했다.테마형 ETF에서 강점을 지닌 미국 글로벌X의 운용자산은 인수 당시에 비해 5배 이상 늘었고, 글로벌X 캐나다는 주기적으로 현금을 지급하는 인컴형 ETF를 중심으로 캐나다 4위 ETF 운용사로 자리매김했다. ○인도 법인 성장세 가팔라아시아 지역 성장세도 돋보인다. 2011년에는 국내 자산운용사 가운데 처음으로 홍콩증권거

-

3

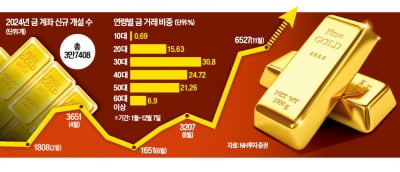

"사놓으니 안심되네"…'탄핵 정국'에 역대급 수요 폭발한 곳

국내 투자자의 금 투자 열기가 뜨겁다. 도널드 트럼프의 미국 대선 승리에 이어 중동 갈등 고조, 윤석열 대통령의 비상계엄 선포 등 국내외 정국 불안이 이어지자 안전자산 선호 심리가 짙어졌다. 금값은 지난 10월 역대 최고를 경신한 뒤 지난달 주춤했지만 최근 중국의 금 매입 재개 소식에 다시 반등세를 나타내고 있다. ○ 금 1176돈 한 번에 사기도11일 한국경제신문이 NH투자증권에 의뢰해 조사한 결과 이 증권사의 신규 금 계좌 수는 지난달 6527개로 올해 최대치를 기록했다. 지난 1월(1837개) 대비 255.31% 급증했다. 신규 계좌는 이스라엘이 처음으로 이란 본토를 공격하는 등 중동 갈등이 본격화한 4월 3651개로 반짝 늘어났다. 이후 변동폭이 크지 않다가 올해 10월(6213개)부터 다시 급격히 증가했다. 미국 기준금리 인하와 대선 등이 영향을 미친 것으로 풀이된다. ‘비상계엄’ ‘탄핵 정국’ 등 혼돈이 이어지고 있는 12월에도 계좌 1622개(지난 7일 기준)가 개설됐다. 하반기(7월~12월 7일) 개설된 신규 금 계좌는 총 2만2846개로 상반기(1만4562개) 수치를 이미 추월했다.실제 거래가 일어나는 ‘금 거래’ 계좌도 지난 9월(8095개), 10월(1만2323개), 11월(1만6875개)로 매달 늘고 있다. 이달에도 5000개에 육박하는 계좌에서 매매가 이뤄졌다. 특히 30대 젊은 층의 금 투자가 활발했다. 30대의 금 거래 비중은 올해 통틀어 전 연령대에서 1위(30.80%)였다. 40대와 50대는 각각 24.72%, 21.26%를 나타냈다. 20대도 15.63%에 달했다. 금 매매 비중을 따져보면 20명 중 3명가량은 20대라는 얘기다. 지난달 5일 미국 대선 직전 한 60대 고객은 한 번에 6억원어치 금 현물을 사기도 했다. 이 증권사의 올해 단일 금 거래액 중 가장