우리,제일기획 목표가 27만3000원으로 높여

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

"사놓으니 안심되네"…'탄핵 정국'에 역대급 수요 폭발한 곳

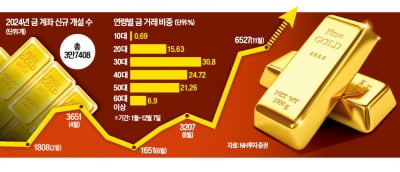

국내 투자자의 금 투자 열기가 뜨겁다. 도널드 트럼프의 미국 대선 승리에 이어 중동 갈등 고조, 윤석열 대통령의 비상계엄 선포 등 국내외 정국 불안이 이어지자 안전자산 선호 심리가 짙어졌다. 금값은 지난 10월 역대 최고를 경신한 뒤 지난달 주춤했지만 최근 중국의 금 매입 재개 소식에 다시 반등세를 나타내고 있다. ○ 금 1176돈 한 번에 사기도11일 한국경제신문이 NH투자증권에 의뢰해 조사한 결과 이 증권사의 신규 금 계좌 수는 지난달 6527개로 올해 최대치를 기록했다. 지난 1월(1837개) 대비 255.31% 급증했다. 신규 계좌는 이스라엘이 처음으로 이란 본토를 공격하는 등 중동 갈등이 본격화한 4월 3651개로 반짝 늘어났다. 이후 변동폭이 크지 않다가 올해 10월(6213개)부터 다시 급격히 증가했다. 미국 기준금리 인하와 대선 등이 영향을 미친 것으로 풀이된다. ‘비상계엄’ ‘탄핵 정국’ 등 혼돈이 이어지고 있는 12월에도 계좌 1622개(지난 7일 기준)가 개설됐다. 하반기(7월~12월 7일) 개설된 신규 금 계좌는 총 2만2846개로 상반기(1만4562개) 수치를 이미 추월했다.실제 거래가 일어나는 ‘금 거래’ 계좌도 지난 9월(8095개), 10월(1만2323개), 11월(1만6875개)로 매달 늘고 있다. 이달에도 5000개에 육박하는 계좌에서 매매가 이뤄졌다. 특히 30대 젊은 층의 금 투자가 활발했다. 30대의 금 거래 비중은 올해 통틀어 전 연령대에서 1위(30.80%)였다. 40대와 50대는 각각 24.72%, 21.26%를 나타냈다. 20대도 15.63%에 달했다. 금 매매 비중을 따져보면 20명 중 3명가량은 20대라는 얘기다. 지난달 5일 미국 대선 직전 한 60대 고객은 한 번에 6억원어치 금 현물을 사기도 했다. 이 증권사의 올해 단일 금 거래액 중 가장

-

2

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.유상록 아샘자산운용 자산운용본부장 주식시장의 시계 제로한국 주식시장의 약세가 심화되었다. 코스피 지수는 직전 저점인 2022년 8월 2150포인트 대비 9% 차이나는 수준까지 하락했다. 수출증가율과 기업실적 둔화에 더해 국내 정치의 불확실성이 극대화되면서 주식시장의 시계는 제로다. 개인투자자의 주식 매도가 정점에 향해 가는 반면, 다른 한편에서는 절대적으로 싼 주식들이 보이기 시작하기도 한다. 조심스러운 낙관론은 이럴 때 필요한 것일까. 저평가 판단 기준주식의 저평가 여부를 판단하는 지표들이 많다. 순이익 대비 기업가치를 나타내는 주가수익비율(PER)이 통용되지만 이익 변동성이 큰 업종이 많은 한국 시장에서는 적용하기가 어렵다. 연초에는 예상 PER이 낮아 매력적이었다가, 이익 전망이 크게 바뀌면서 훌쩍 높아지는 경우가 많다. 위기 국면마다 한국 주식시장의 저점을 잘 설명해준 지표인 주가순자산비율(PBR,장부가치 대비 기업가치)도 있다. 장부가치의 변동성은 상대적으로 낮기에 유용하지만, PBR이 낮은 기업은 자기자본 대비 이익 창출능력이 작은 경우가 많고, 구조적으로 쇠퇴하는 산업의 PBR이 낮다고 저평가라고 판단하는 것도 무리다. 상각전 영업이익 대비기업 가치(EV/EBITDA)는 기업의 재무상태를 포함한다는 점에서 유용하다. EV는 시가총액과 순차입금의 합, EBITDA는 현금흐름에 초점을 맞춘 이익이다. 차입금보다 보유현금이 많고, 현금흐름이 견조하면서도 시가총액이 낮다면 절

![[마켓칼럼] 폭풍이 지나간 후에](https://img.hankyung.com/photo/202412/01.38913094.3.jpg)

-

3

KB증권, 주식 초보 찬혁이…투자 고수로 쑥쑥 크는 비결 담아

KB증권은 ‘2024 한경광고대상’에서 증권부문 최우수상을 수상했다. 주식에 입문한 초보 투자자들이 투자실력을 갖춘 ‘고수’로 성장하는 것을 적극 돕겠다는 메시지를 직관적이고 간결하게 전달했다는 점에서 좋은 평가를 받았다.KB증권은 올해는 ‘내 투자실력 커져라 뚝딱’이라는 주제로 광고 캠페인을 진행했다. MZ세대 인기 아티스트인 ‘악뮤’ 이찬혁이 올해도 광고 모델을 맡았다. 초보투자자로 시작한 MZ세대가 이제는 투자 중·고급자로 성장하도록 ‘쉽고 편리한 투자’를 넘어 ‘투자 전문성’도 제공하겠다는 메시지에 초점을 맞췄다는 게 회사 측 설명이다. 투자 초보가 실력이 일취월장했다는 점을 보여주기 위해 광고 내에서 이찬혁이 천장까지 닿을 정도로 키가 성장한 모습을 표현했다.KB증권은 이번 광고 캠페인에서 모바일트레이딩시스템(MTS), 홈트레이딩시스템(HTS)에서 제공하는 다양한 서비스와 캠페인으로 투자자들의 실력을 향상시켜 줄 수 있다는 점을 강조했다. ‘오늘의 콕’은 주식부터 부동산, 세무, 법률까지 재테크에 필요한 모든 정보를 고객이 이해하기 쉽도록 일상적인 언어로 객관적인 정보를 제공하는 온라인 자산관리 콘텐츠 서비스다. MZ세대에게 익숙한 ‘쇼츠형’, 편하게 들을 수 있는 ‘오디오형’ 등 다양한 형태로 콘텐츠를 제공하고 있다.‘Stock AI’는 주식 시장의 투자 정보를 실시간으로 탐색해 이를 대화 형태로 제공하는 서비스다. KB증권은 지난 3월 MTS인 ‘M-able 미니’를, 5월에는 웹트레이딩시스템(WTS)인 ‘M-able 와이드’에도 해당 서비스를 선보였다. 이달 4일 기준으로 누적