한화,"동아제약..신약 기대감+제네릭 매출"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

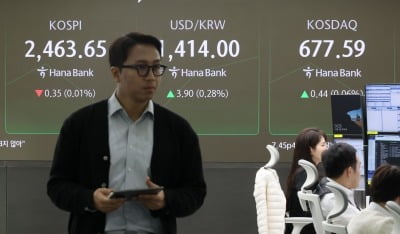

코스피지수가 하락세를 보이고 있다. 간밤 미국 증시가 신고가를 기록하며 마감했음에도 비상계엄 사태에 따른 경계감이 반영된 것으로 풀이된다. 5일 오전 10시48분 현재 코스피지수는 전 거래일보다 5.58포인...

-

2

한국예탁결제원 '전자투표 주총 시대' 앞장…수수료 개편도

한국예탁결제원은 전자투표시스템(K-VOTE)을 활성화하기 위해 발행사의 수수료 개편을 추진 하는 등 서비스 강화에 나섰다.5일 예탁원에 따르면 올해 열린 정기 주주총회에서 K-VOTE를 이용한 행사율은 11%로 집계...

-

3

[마켓칼럼] 국장 떠날 때라고?…"지금은 역사적 저평가 상태"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 요즘 온라인 커뮤니티에는 지금의...

![[마켓칼럼] 국장 떠날 때라고?…"지금은 역사적 저평가 상태"](https://img.hankyung.com/photo/202412/01.38001175.3.jpg)