[증시 1000시대 열자] 제1부 : '포지티브 규제'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

#장면 1.

한 투신사 상품개발팀 직원인 K씨는 요즘 서울 여의도 지역에 있는 1억원 내외의 오피스텔을 찾느라 정신이 없다.

이 회사는 몇달전 부동산개발사업 대출(프로젝트파이낸싱)을 통해 펀드를 운용키로 약관 승인을 받고 펀드 판매를 완료한 상태다.

하지만 현행 간접투자자산운용업법은 '부동산펀드는 실물부동산을 반드시 편입해야 한다'고 규정하고 있어 이 요건을 맞추기 위한 부동산을 물색중인 것이다.

K씨는 "펀드 수익성 제고나 투자자 보호와는 관계없이 단지 법이 규정한다는 이유로 오피스텔을 쓸데없이 사야하는 것은 뒷맛이 씁쓸하다"고 말했다.

#장면 2.

대형 투신사 채권펀드매니저인 S씨는 8월이후 금리가 하락(채권값상승)하자 펀드수익률을 맞추느라 진땀을 빼고 있다.

몇달 전만해도 현물보다 유동성이 뛰어나고 거래단위도 훨씬 작은 국채선물을 펀드자산의 20∼30% 수준으로 유지했지만 7월 이후 이게 불가능해져서다.

자산운용업법 시행이후 헤지(위험회피) 이외의 목적으로 선물에 10% 이상 투자하면 무조건 '파생상품펀드'로 분류되기 때문이다.

S씨는 "예전처럼 다시 국채선물 매매를 이용하려면 이제는 채권형펀드를 '파생상품펀드'로 분류해야만 한다"며 "고객들이 '위험한 상품'이란 인식을 갖고 펀드가입을 외면할까 걱정된다"고 말했다.

그는 "채권선물이든 현물이든 펀드자산 한도내에서 매수한다면 그 위험과 효과는 똑같은데 왜 선물 매수만 규제하는지 이해가 안된다"고 문제를 제기했다.

현실과 동떨어진 규제가 빚어낸 대표적 해프닝들이다.

자산운용업법은 투자자의 보호기능을 크게 강화하면서도 다른 한편으론 투자대상 등에 대한 정부 규제를 풀어 투신사의 경쟁력을 키우자는 취지로 만들어졌다.

하지만 '할 수 있는 것만 정해 놓고 나머지는 못하도록 하는' 포지티브(positive)식 규제 속에서는 경쟁력있는 상품을 내놓기 어렵다는게 전문가들의 공통된 주장이다.

이상열 기자 mustafa@hankyung.com

관련 뉴스

-

1

“비트코인이 국가 전략비축 자산에 포함되면 50만달러까지 상승할 수도 있습니다.”정유신 서강대 경영학과 교수(사진)는 12일 ‘2025 대내외 경기·금융시장 대예측 세미나...

-

2

“개인종합자산관리계좌(ISA)에서 발생하는 모든 수익을 비과세해야 합니다.”서유석 금융투자협회장(사진)은 12일 ‘2025 대내외 경기·금융시장 대예측 세미나’...

-

3

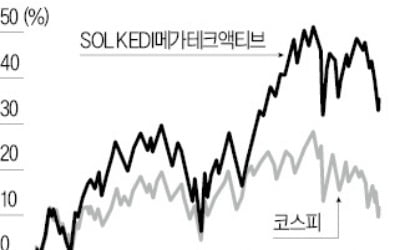

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...