동진쎄미켐,실적개선의 본격화..매수..제투증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

[마켓PRO] 투자고수들, 테슬라는 '콜', 엔비디아는 '매도'

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다.고수들의 포트폴리오수익률 상위 1%인 해외주식 고수들이 테슬라와 테슬라 관련 상장지수펀드(ETF)를 집중매집하고 ...

![[마켓PRO] 투자고수들, 테슬라는 '콜', 엔비디아는 '매도'](https://img.hankyung.com/photo/202412/01.38716745.3.jpg)

-

2

계엄 사태 후 "미장으로 싹 옮겨 주세요"…역대급 '엑소더스'

국내 투자 자금이 미국으로 썰물처럼 빠져나가고 있다. 반도체, 배터리, 석유화학 등 한국 경제를 지탱해온 주력산업이 흔들리는 가운데 정치적 대혼란까지 이어지자 외국인에 이어 국내 자산가들까지 ‘탈(脫)한국...

-

3

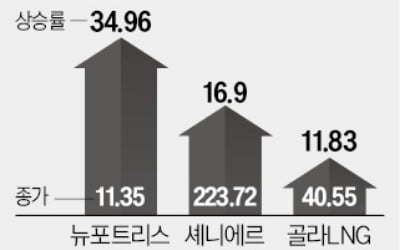

미 액화천연가스(LNG) 관련주에 투자자 관심이 쏠리고 있다. 러시아가 우크라이나와의 전쟁으로 유럽 대상 천연가스 공급을 줄인 영향이 크다. 계절성 수요 증가도 이어지고 있어 전문가들은 업종 전망을 계속 밝게 보고 ...