[2004 유망주 라운드업 (3)] (전망) 은행, 펀더멘털 개선

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'은행은 펀더멘털 개선, 증권은 수익성 호전 불투명, 보험은 불확실성 상존.'

올해 금융업종은 은행 증권 보험 등 권역별로 뚜렷하게 엇갈릴 것으로 보인다.

이 가운데 은행업은 올해 금융업종 내에서 수익성이 상대적으로 부각될 전망이다.

대손상각비는 감소하는 대신 순이자마진은 증가해 펀더멘털이 개선될 것으로 예상된데 따른 것이다.

대손상각비가 감소할 것으로 보는 이유는 카드 관련 리스크가 낮아지면서 신용카드로 인한 대손상각비가 지난해 4분기를 정점으로 줄어드는 추세를 보이고 있기 때문이다.

또 내수경기 회복에 따라 가계채무 상환 능력도 향상돼 대손상각비 부담이 줄어들 전망이다.

반면 연체율 상승과 시장금리 하락, 자기자본 비중 축소 등으로 하락했던 은행권 순이자마진은 증가세로 반전될 것으로 보인다.

증권업종의 수익성 지표는 개선되기 어려울 것으로 예상된다.

증권사의 주요 수익원인 주식중개 수수료율이 낮아지고 있다.

특히 동원증권의 정액 수수료 제도 도입 이후 수수료 인하 경쟁은 더욱 확대될 조짐이다.

수익증권 판매 수수료율도 2001년 0.9%에서 2002년 0.6%, 2003년 1분기 0.4%로 계속 낮아지고 있다.

이에 따라 증권주에 대한 투자의견은 '중립'이다.

보험업종의 불확실성도 여전하다.

올해 상반기 초점은 자동차보험 손해율 하락 여부와 하락 폭이다.

이달부터는 점차 하락세로 접어들 것으로 예상된다.

자동차 사고율이 급격히 떨어지지 않는 한 하락 폭은 크지 않을 전망이다.

따라서 수익성 개선과 주가 상승 모멘텀을 찾기가 쉽지 않다.

그럼에도 업황이 최악의 상황에서 벗어나고 있으므로 아직 주가순자산비율(PBR)이 1배 미만에 거래되고 있는 저평가주에 선별 투자하는게 바람직하다.

조병문 < LG투자증권 연구위원 >

?

-

1

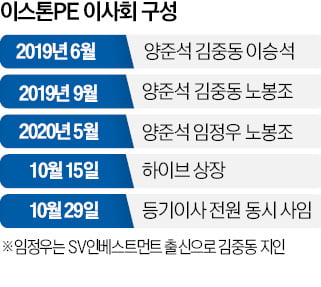

1000억 지분 사들인 이스톤, 하이브는 두 달 뒤 상장 착수

하이브는 방시혁 의장 지인들이 주축이 된 사모펀드(PEF) 운용사가 지분을 사들인 지 수개월 만에 본격 상장 절차에 들어갔다. 결과적으로 이 PEF는 이례적으로 빠르게 상당한 차익을 실현했다.1일 투자은행(IB)업계...

-

2

방시혁 하이브 의장은 사모펀드(PEF)와 이익 공유 계약으로 벌어들인 약 4000억원 중 상당액을 경영권 강화를 위한 지분 취득과 미국 진출용 주택 매입, 세금 납부 등에 쓴 것으로 알려졌다.1일 하이브에 따르면 방...

-

3

방시혁 측근들, PEF 세워 하이브 투자…운용 성과로 2000억 벌어

하이브에 투자해 수천억원의 이익을 거두고 이를 방시혁 하이브 의장과 나눈 사모펀드(PEF) 운용사는 방 의장 측근이 주축이 돼 설립한 것으로 파악됐다. 이 운용사는 2019년 설립 후 하이브에만 투자했고 차익을 실현...