[스톡옵션제도 개편] 전임직원에 줘도 손비 인정..변경 내용

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

스톡옵션으로 지나치게 많은 이익을 벌고도 세금은 덜 물게 돼 있는 현행

제도를 고치는 내용이 핵심이다.

재정경제부가 발표한 스톡옵션 정착 방안을 알아본다.

<> 스톡옵션 소득 과세기준 변경 =이제까지는 행사가격(옵션계약 당시

약속한 주당매입가격 x 매입주식수) 3천만원을 기준으로 과세 비과세 여부를

결정했다.

앞으로는 행사가격과는 상관없이 얼마의 차익을 얻었는지가 기준이 된다.

스톡옵션으로 엄청난 차익을 챙겼는데도 세금을 한 푼도 안내는 사람이

생기는 반면 차익이 조금밖에 안되는 사람이 세금을 내는 "이상한" 상황이

벌어졌기 때문이다.

예를들어 A는 행사가격이 3천만원인데 주가가 2백배 올라 59억7천만원의

차익을 얻었고 B는 행사가격이 4천만원인데 주가는 조금밖에 안올라 차익

이 1천만원이라고 하자.

현행 기준을 적용하면 큰 돈을 번 A는 세금을 전혀 내지 않는다.

B는 25만원 가량의 세금을 내야 한다.

과세기준이 행사이익(차익)으로 바뀌면 이런 문제는 생기지 않는다.

차익의 얼마까지를 비과세할지에 대해서는 아직 정해지지 않았지만 A가

세금을 많이 내야 한다는 것은 분명하다.

예를 들어 새로운 기준이 "차익 1억원까지 비과세"로 결정된다고 가정하면

A는 58억7천만원(59억7천만원-1억원)에 대해 세금을 내야할 것이다.

반면 B는 차익이 1억원 미만이므로 세금을 면제받게 될 것이다.

<> 전임직원에게 스톡옵션 주면 손비인정 =스톡옵션을 전임직원에게 부여할

경우 스톡옵션 행사이익이 법인의 손비로 인정되지 않았다.

앞으로는 이를 급여지급과 같은 것으로 보고 비용으로 처리할 수 있도록 할

예정이다.

<> 스톡옵션 행사유예기간 3년에서 2년으로 단축 =스톡옵션을 행사하려면

받은 후 최소 3년을 기다려야 했다.

앞으로는 중간에 퇴직하지만 않는다면 2년 후 가능하다.

행사유예기간이 이렇게 단축됐지만 "부여일로부터 3년이 지난 뒤에 행사해야

각종 세제혜택을 준다"는 세법규정은 그대로다.

2년만에 행사하는 사람은 세제혜택을 못받는 불이익을 감수해야 하는

것이다.

다만 벤처기업은 그렇지 않다.

정부가 벤처기업은 2년 후에 행사해도 비과세혜택을 주기로 했기 때문이다.

<> 옵션행사가격 결정 기준 변경 =옵션행사가격을 정할 때 사용하는 산식이

달라진다.

지금은 3개월간 종가평균을 옵션행사가격으로 정하고 있다.

앞으로는(2개월평균가+1개월평균가+1주간평균가)/3을 쓴다.

정부는 계열사 비상근 임원을 겸직하고 있는 임직원에게도 스톡옵션을 부여

할 수 있도록 할 계획이다.

지금은 대주주의 특수관계인으로 간주돼 불가능하다.

<> 공적자금 투입은행에도 스톡옵션제 도입 =한빛.조흥 등 공적자금이

투입된 은행의 경영진에 스톡옵션제를 도입하기로 했다.

단 주가 상승분중 공적자금 투입으로 인한 것은 제외할 방침이다.

< 김인식 기자 sskiss@ked.co.kr >

( 한 국 경 제 신 문 2000년 2월 22일자 ).

-

1

[마켓PRO] 투자고수들, 테슬라는 '콜', 엔비디아는 '매도'

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다.고수들의 포트폴리오수익률 상위 1%인 해외주식 고수들이 테슬라와 테슬라 관련 상장지수펀드(ETF)를 집중매집하고 ...

![[마켓PRO] 투자고수들, 테슬라는 '콜', 엔비디아는 '매도'](https://img.hankyung.com/photo/202412/01.38716745.3.jpg)

-

2

국내 투자 자금이 미국으로 썰물처럼 빠져나가고 있다. 반도체, 배터리, 석유화학 등 한국 경제를 지탱해온 주력산업이 흔들리는 가운데 정치적 대혼란까지 이어지자 외국인에 이어 국내 자산가들까지 ‘탈(脫)한국...

-

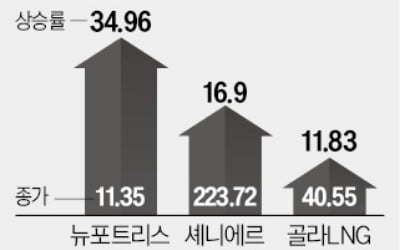

3

미 액화천연가스(LNG) 관련주에 투자자 관심이 쏠리고 있다. 러시아가 우크라이나와의 전쟁으로 유럽 대상 천연가스 공급을 줄인 영향이 크다. 계절성 수요 증가도 이어지고 있어 전문가들은 업종 전망을 계속 밝게 보고 ...