[취재여록] 영국 재무장관의 망신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

발단은 지난 1일 고든 브라운 재무장관이 노동당 정권의 경제 정강이라고

할 수 있는 예산정책을 발표하면서부터.

그 이튿날부터 파운드화는 미친 듯이 뛰기 시작했고, 장중 한 때 서유럽

기축통화인 독일 마르크화에 대해 6년만의 최고치인 파운드당 2.96마르크로

까지 치솟았다.

브라운장관의 "망신"은 이 대목에서 시작됐다.

"아무도 파운드화의 초강세를 원하지 않는다"는 시위성 발언을 함으로써

"진화"를 시도했던 것.

그러나 외환시장의 반응은 의외였다.

파운드화는 이날 장중 수준에 못미치는 2.94마르크에 마감됐지만 그

다음날에는 다시 2.96마르크로 되올랐다.

재무장관의 발언이 외환시장에서 전혀 먹혀들지 않은 것이다.

예전같으면 상상할 수도 없는 일이 벌어진 것이다.

얼마 전까지만 해도 재무장관이 금리 등 주요 화폐금융정책에 관한

결정권을 갖고 있었고, 따라서 외환시장에서 장관의 "말씀"은 거의 절대적인

영향을 미쳤다.

더구나 재무장관은 노동당 정부의 감독체계 일원화 작업에 따라 은행 증권

보험 등 모든 금융관련 기관에 대한 감독권을 쥐게 된 증권감독위원회(SIB)

를 산하 기관으로 두고 있다.

그러나 이같은 사정은 최근 물가감독권이 중앙은행으로 이양돼면서

딴판으로 달라졌다.

영란은행의 "독립"으로 금리결정권은 전적으로 중앙은행 총재가 행사하게

됐다.

재무장관이 갑자기 "이빨 빠진 호랑이" 신세로 전락하게 된 또다른 이유는

너무 정치적인 정책을 펴고 있기 때문이다.

영국 경기가 과열기미를 보이고 있는데도 2일 발표된 경제정책은 "긴축적"

이지 못하다는 게 시장 전문가들의 판단이다.

우리의 금융개혁 방향중 감독체계는 부분적으로 영국에서 따온 것이다.

감독 권한을 둘러싼 논란은 덮어두더라도 우리의 금융 시장이 재경원장관

발언에 영향받지 않을 수 있을까.

상황에 따라 다르겠지만 만약 그렇다면 통화정책에 관한 한 개혁이 제대로

돼가고 있다는 게 아닐까.

< 런던 = 이성구 특파원 >

(한국경제신문 1997년 7월 8일자).

-

1

전직 주한미대사 "尹 계엄령 충격…민주주의 모범 韓 극복 기대"

전직 주한미국대사들이 윤석열 대통령의 계엄령 선포에 놀라움과 충격을 표하며 민주주의의 모범인 한국이 계엄령 사태를 잘 극복해 나갈것을 기대했다.캐슬린 스티븐스 전 대사는 6일(현지시간) 워싱턴DC에 있는 한미경제연구...

-

2

"배런이 누굴 만나야할 지 알려줬다"…멜라니아의 친자 자랑

도널드 트럼프 미국 대통령 당선인의 부인 멜라니아 트럼프 여사가 6일(현지시간) 막내아들 배런이 이번 대선 승리에 크게 기여했다고 강조했다.멜라니아 여사는 이날 폭스뉴스의 '폭스 앤드 프렌즈'에 출연해...

-

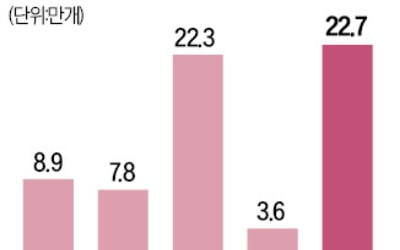

3

미국 노동시장이 완만한 확장세를 이어가면서 이달 미 중앙은행(Fed)의 금리 인하 기대가 커졌다.6일 미 노동부에 따르면 지난달 비농업 신규 일자리는 전월 대비 22만7000개 증가한 것으로 집계됐다. 전문가들의 추...