“넷마블, 중국 실적 기대감 줄어…목표가↓“-하이

김민정 하이투자증권 연구원은 넷마블의 1분기 실적으로 매출 5251억원, 영업이익 877억원을 전망했다. 김 연구원은 “경쟁사 신작 출시와 해외 매출 자연 감소로 주요 매출원인 ‘리니지2 레볼루션’의 매출액이 전분기 대비 32% 감소한 것으로 파악된다”며 “다만 헤비 유저가 많아 매출액이 하향 안정됐고 최근 국내 일평균 매출액도 3월 대비 증가한 7억원 수준”이라고 분석했다.

넷마블이 1분기에는 부진하지만, 하반기부터 신작 모멘텀을 보여줄 것이라는 게 김 연구원의 분석이다. 김 연구원은 “지난 19일부터 전략 MMO 게임인 ‘아이온쓰론’ 사전예약을 시작했다”며 “전략 MMO는 글로벌 시장에서 22%를 차지하고 있으며 지난 2년 동안 연평균 38%의 성장률을 보였다”고 말했다. 또 “하반기 ‘블레이드앤소울 레볼루션’, ‘세븐나 이츠2’, ‘이카루스M’, ‘BTS월드’ 등의 기대작이 순차적으로 출시될 예정”이라고 덧붙였다.

김 연구원은 넷마블 목표주가를 하향한 가장 큰 원인으로 중국을 꼽았다. 그는 “최근 중국 게임 판호(유통허가) 발급 기관이 광전총국에서 선전부로 변경됐다”며 “선전부는 정치·외교 문제와 밀접한 관련이 있어 한국 게임의 판호 발급 시점에 대해 보수적으로 접근할 필요가 있다”고 설명했다. 또 “이에 따라 기존 실적 추정치에 반영했던 리니지2 레볼루션의 중국 매출액을 제거해 매출액과 이익 추정치 모두 하향됐다”고 말했다.

다만 김 연구원은 “중국 지역 매출액을 제외해도 올해 20여종의 신작 출시와 일본, 북미/유럽 등의 해외 진출 확대로 성장성이 높다”고 강조했다.

오세성 한경닷컴 기자 sesung@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

지난해 국내 4대 그룹(삼성·현대차·LG·SK그룹)의 영업이익이 전년 대비 65% 넘게 폭락한 것으로 나타났다. 지난해 반도체·디스플레이 업황 부진이 전체 실적 악화로 연결된 모습이다. 현대차그룹은 삼성그룹을 제치고 합산 영업이익 1위에 올랐다.기업분석 전문업체 한국CXO연구소는 이 같은 내용의 국내 4대 그룹 주요 계열사 영업이익 변동 현황 결과를 24일 발표했다. 지난해 이들 그룹이 공정거래위원회에 제출한 국내 계열사 현황 중 지난 19일까지 감사보고서나 사업보고서를 제출한 306개 업체가 대상이다. 영업이익은 별도 기준으로 취합됐다.306개 업체의 작년 영업이익 총액은 24조5180억원이었다. 71조9182억원이었던 전년 대비 65.9% 감소했다. 그룹별로는 삼성의 감소액이 가장 컸다. 조사 대상 계열사 59곳의 작년 영업이익은 2조8363억원에 그쳤다. 전년(38조7465억원) 대비 92.7% 줄었다. 11조5262억원을 기록한 삼성전자의 작년 영업손실이 영향을 미쳤다. 같은 기간 영업이익이 흑자로 돌아선 삼성중공업, 영업이익이 1조2041억원을 기록해 1조원을 넘긴 삼성바이오로직스가 일부 실적을 방어했다.SK그룹 계열사 135곳의 작년 영업이익 총액은 3조9162억원이다. 전년(19조1461억원) 대비 79.5% 꺾였다. 작년 SK하이닉스가 4조6721억원의 영업적자를 기록했고, SK에너지도 영업이익이 2조원 넘게 줄어든 여파다. LG그룹은 지난해 영업이익 총액이 적자였다. 계열사 48곳의 합산 영업적자는 2707억원이다. LG전자가 5767억원으로 호실적을 기록했지만 LG디스플레이와 LG화학이 3조8841억원, 1091억원씩 적자를 기록했다.현대차그룹은 유일하게 영업이익이 증가했다. 50개 계열사가 18조362억원을 벌어 전년

-

2

반도체株 '강세'에 코스피 2% 가까이 올라…2670선 회복

장중 코스피가 대형 반도체주 반등에 힘입어 2670선을 회복했다. 24일 오전 11시 현재 코스피지수는 전 거래일 대비 51.13(1.94%) 오른 2674.15에 거래되고 있다. 이날 1.52% 상승한 2662.84에 개장한 지수는 오전 내내 상승폭을 조금씩 키웠다. 유가증권 시장에서 외국인은 1984억원, 기관은 2626억원을 순매수하고 있다. 개인은 4650억원을 순매도 중이다. 시가총액 상위종목 중 대형 반도체주인 삼성전자(3.44%)와 SK하이닉스(5.15%)가 크게 뛰고있다. 간밤 뉴욕증시에서 엔비디아가 3.65% 오른 데 따라 투자심리가 확대된 것으로 풀이된다. 이밖에 현대차(0.06%), 기아(0.09%), 셀트리온(0.22%), POSCO홀딩스(1.22%)도 오르고 있다. 테슬라가 장외거래서 급등한 영향으로 에너지솔루션(2.57%)과 삼성SDI(3.07%)도 오르고 있다. 이밖에 현대차(0.06%), 기아(0.09%), 셀트리온(0.22%)도 상승하고 있다. 이 시간 코스닥지수는 전 거래일 대비 12.9포인트(1.53%) 오른 858.34에 거래 중이다. 수급별로 외국인과 기관이 각각 722억원, 282억원을 순매수 중이다. 개인은 898억원을 순매도하고 있다. 시총 상위단 에코프로비엠(3.21%)과 엔켐(1.27%)이 오르고 있다. HLB(0.19%), 알테오젠(0.46%), 리노공업(6.19%)도 상승 중이다. 현재 원·달러 환율은 8.8원 내린 1369.5원을 가리키고 있다.성진우 한경닷컴 기자 politpeter@hankyung.com

-

3

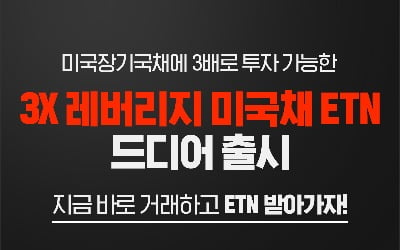

메리츠증권, 한국판 TMF 출시…국내 첫 美장기채 3배 레버리지

메리츠증권이 국내 최초로 미국 장기국채 수익률의 3배를 추종하는 상장지수상품(ETN)을 출시했다. 이는 해외주식 투자자 사이에서 인기를 끌고 있는 '디렉시온 데일리 20년 이상 국채 3배 ETF'(TMF)와 유사한 상품이다. 메리츠증권은 10년 만기 미국채와 30년 만기 미국채에 3배 레버리지로 투자할 수 있는 ETN 등 총 6종의 ETN을 상장한다고 25일 밝혔다. 이에 따라 메리츠증권의 ETN은 총 75종으로 늘어나 증권업계에서 가장 다양한 상품을 보유하게 됐다.이번 상장 종목은 ▲메리츠 미국채10년 ETN ▲메리츠 3X 레버리지 미국채10년 ETN ▲메리츠 인버스 3X 미국채10년 ETN ▲메리츠 미국채30년 ETN ▲메리츠 3X 레버리지 미국채30년 ETN ▲메리츠 인버스 3X 미국채30년 ETN이다. 해당 종목들의 기초지수는 KIS 자산평가에서 산출하며, 총수익 지수(TR)를 추종하는 방식으로 분배금을 자동으로 재투자하도록 설계했다. 기존에 상장된 메리츠 레버리지 미국채 ETN(H) 시리즈가 환헤지 상품이었던 것과 달리 이번 상품은 달러 환율변동에 노출돼 있다. 총 보수는 메리츠 미국채 10년 ETN, 메리츠 미국채 30년 ETN이 0.2%, 나머지 4개 종목은 0.5%다. 비슷한 상품으로 미국에 상장돼 있는 TMF의 총보수 1.04% 대비 절반 이하다. 역방향으로 투자할 수 있는 인버스 종목까지 동시에 상장해 금리 상승 위험에 대비할 수 있는 것도 장점이다. 권동찬 메리츠증권 트레이딩본부장은 "이제 국내 투자자들이 미국에 상장된 3배 레버리지 ETF에 투자하기 위해 별도의 환전 수수료를 지급할 필요가 없어졌다"며 "ETN은 ETF와 달리 기초지수를 그대로 추종한다. 총보수와 환차손 등 보이지 않는 비용까지 감안하면 국내 투

![기업실적 호조에 일제히 상승…테슬라는 최대폭 매출 감소[뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/ZA.36457219.1.jpg)

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)