보험금 적립·연금보험·사망보장까지…종신보험 활용한 생애재무설계 해보세요

비과세 혜택으로 수익 극대화

안정형·투자형 상품 모두 가능

과거 장가 밑천을 마련하기 위해 적금을 애용했던 5060세대들에게는 지금의 상황이 상전벽해(桑田碧海)와 같을 것이다. 불과 20년 전 20% 가까웠던 은행 금리는 외환위기(10%대)와 글로벌 금융위기(5~6%)를 거치면서 급락했고, 1%대 예금이 대세로 자리잡은 상황이다. 게다가 물가상승률을 반영한 실질금리는 마이너스인 셈이다. 금리가 연 1.5%인 정기예금에 1000만원을 넣었다면 1년 뒤에 손에 쥘 수 있는 이자는 이자소득세(15.4%)를 제하면 13만원 정도이다. 10억원을 넣어 봐야 연간 1300만원 수준의 이자소득을 챙길 수 있다는 얘기다. 은퇴 이후 이자 수입에만 의존하는 이자생활자라면 생활 자체가 어려울 수 있다.

절세와 복리 투자로 수익 극대화

먼저 월 준비금이다. 누구나 많은 금액을 준비하길 원하지만 맘처럼 할 수 없는 게 저축이다. 하지만 수입의 최소 20%는 연금 등 장기목적의 금융자산을 위해 우선 떼어놓아야 한다. 월소득이 300만원인 사람의 경우 20%인 최소 60만원은 장기금융자산 몫으로 해둬야 한다는 얘기다.

두 번째는 시간이다. 저금리 저성장시대 재테크 철칙 중 하나는 장기저축, 장기투자다. 과거 5년 준비면 끝났던 일을 이제 10년 이상 해야 목표를 달성할 수 있다.

세 번째로 금리(수익률)다. 초저금리 시대 재테크에서는 투자자의 위험수용도에 따라 적절한 금융상품을 선택하는 것이 중요하다. 보험상품은 최저보증이율이 적용되는 안정형 상품과 펀드운용으로 수익을 추구하는 투자형 상품 모두 선택 가능하다. 안정형 보험상품의 경우 공시이율이 적용되는데, 9월 현재 보험사의 공시이율은 4%대 전후로 은행 금리보다 2~3%포인트 높은 수준이다. 이뿐만 아니라 보험유지기간에는 최저보증이율이 적용되는데 기간에 따라 1.5~2.5%가 적용된다. 물론 보험상품의 특성상 위험보험료와 사업비를 공제한 적립보험료에만 적용되며, 조기 해약 시 손실의 위험도 있다는 점은 참고해야 한다.

네 번째로 세금이다. 보험상품은 일정 요건 충족 시 비과세 혜택이 주어진다. 세테크가 하나의 수단이 된 지 오래고, 특히 비과세되는 보험상품은 금융소득종합과세 제외 대상이니 자산가에게는 금융자산 선택의 중요한 기준이다.

마지막으로 위험이다. 이차적 요인인 위험은 과거처럼 단기 준비 시에는 크게 중요하지 않았다. 어느 정도 예측할 수 있었기 때문이다. 하지만 10년~20년 장기로 준비하는 경우 위험설계는 재테크의 필수요소다. 1년 후에 살아있을 확률은 99%지만, 20년 후에 건강히 살아있을 확률은 훨씬 낮아지기 때문이다. 따라서 보험상품의 장점인 위험보장 기능을 통해 함께 준비하는 것이 보다 확실한 방법이라 할 수 있다.

비과세 혜택과 안정적 수익 가능

요즘 인터넷 시사상식 사전에는 I-테크라는 단어가 등장했다고 한다. 보험(insurance)을 뜻하는 I와 테크(tech)를 합성한 말이다. 세제 혜택에 유리한 보험상품을 재테크 수단으로 이용하는 것을 뜻한다. 저성장, 저금리 추세로 고수익 투자가 불가능해지자 소비자들이 비과세 효과와 안정적인 수익 확보가 가능한 보험상품으로 관심을 돌리면서 생겨난 신조어다.

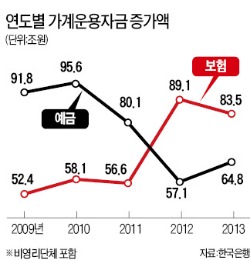

최근 한국은행이 발표한 ‘2013년 자금순환 잠정집계’를 보면 가계와 비영리단체의 예금 운용 규모는 64조8000억원, 보험 및 연금 규모는 83조5000억원으로 2009년보다 예금은 27조원 감소, 보험 및 연금은 31조원 증가했다. 과거 우스갯소리로 은행 적금 가입한다고 하는 것에 비해 들어준다라는 표현이 낯설지 않았던 보험에 요즘 무슨 일이 생긴 걸까.

앞서 얘기한 사회·금융환경의 급격한 변화와 더불어 두 가지 이유를 꼽을 수 있겠다. 하나는 스마트하게 진화하는 보험의 기능, 다른 하나는 시간이 지나도 변하지 않는 보험의 가치다.

종신보험을 예로 들어보자. 과거 종신보험은 한 가정에 찾아올 수 있는 불확실한 위험에 대비한 지출로서의 인식이 팽배했던 게 사실이다. 하지만 진화된 종신보험은 다르다. 요즘 스마트한 종신보험은 생애재무설계를 위한 유용한 도구로 쓰이고 있다. 본연의 위험설계와 더불어 유니버설(중도인출·추가납입) 기능, 적립(저축) 및 연금보험 전환 기능을 통해 라이프사이클에 맞는 자금설계가 가능하기 때문이다. 특히 대다수의 종신보험은 일정 요건 충족 시 자녀 배우자 명의의 적립(저축)보험 변경 옵션을 제공하고 있는데 이 경우 가장의 사망보장이 경제활동기 책임을 다한 후엔 자녀의 적립(저축)보험으로 대물림 또한 가능하다.

얼마 전 한국은행은 한국인들의 시간선호도가 크게 높아지고 있다는 조사 결과를 발표했다. 시간선호가 높다는 것은 현재 소비보다 미래 소비를 선호한다는 의미다. 은퇴 등의 미래를 위해 현재를 더 많이 희생한다는 얘기이기도 하다. 심지어 2012년 이후로는 초고령국가 일본을 시간선호도에서 추월한 상황으로, 불확실한 미래 준비의 필요성을 절감한 우리들의 변화된 모습이라 할 수 있겠다.

누구나 행복을 꿈꾸지만 누구나 행복할 수 없는 게 인생이다. 보험상품을 통해 모두의 소망인 행복한 삶을 준비하는 지혜가 필요한 때다.

남궁훈 < 한화생명 FP영업본부 매니저 >

-

기사 스크랩

-

공유

-

프린트

-

1

산업E1은 24일 서울 LS용산타워 본사에서 전국 장애인 복지시설 21곳에 1억500만원을 후원하는 ‘희망충전캠페인’ 기부금 전달식(사진)을 열었다. 이 기부금은 장애인 시설 이용자의 의류·신발 지원에 사용된다. E1은 임직원이 장애인 시설을 방문해 봉사활동을 하는 희망충전봉사단도 지속적으로 운영할 예정이다.

-

2

마이크로소프트(MSFT)의 클라우드 서비스인 애져가 오픈AI의 인공지능 기술 후광으로 클라우드 시장 선두주자인 아마존닷컴(AMZN)과 격차를 좁히고 있는 것으로 나타났다. 24일(현지시간) 로이터는 시너지 리서치그룹의 데이터를 인용, 올해 1분기에 마이크로소프트의 클라우드 매출이 15%, 알파벳(GOOGL) 클라우드 매출은 12.6% 증가할 것으로 예상했다. 반면 아마존 클라우드인 아마존웹서비스(AWS) 매출은 11.9% 증가해 3분기만에 가장 낮을 것으로 추정됐다. 또 비저블 알파의 추정에 따르면, 마이크로소프트의 애져는 1분기에 28.9% 성장한 것으로 추정됐다.이는 LSEG 가 추정한 최대 클라우드사업자인 아마존의 AWS 예상 성장률 14.9%, 세번째로 큰 클라우드 제공업체인 구글 클라우드의 25%보다 더 높은 것이다. 구글의 모회사인 알파벳은 목요일에 실적을 보고하고 아마존은 4월 30일에 실적을 발표한다. 월가 분석가들은 올해초 애플(AAPL)을 제치고 세계에서 가장 가치있는 기업이 된 마이크로소프트가 생성AI에 일찍부터 대규모로 투자해온 결과 애져 클라우드 컴퓨팅 서비스에 고객유치 속도가 빨라지고 있는 것으로 분석하고 있다. 마이크로소프트는 지난 해 11월 월 30달러에 비즈니스 앱에서 작동하는 생성AI도구세트인 코파일럿을 포함한 AI 서비스를 시장에 출시했다. RBC 캐피털 마켓의 리시 잘루리아는 “애져가 마이크로소프트의 AI 전략을 둘러싼 후광효과로 이익을 얻고 있다”고 말했다. 잘루리아 분석가는 고금리와 경제적 불확실성으로 압박을 받고 있는 기업들의 기술 지출이 안정화되고 있다는 조짐이 보이면 클라우드 제공업체들이 폭넓게 도움 받을 것이라고 덧붙였다. CFRA

-

3

인공지능(AI)칩을 중심으로 진행된 미국 증시의 반도체 랠리가 반도체 업종 전반으로 확대되고 있다. 24일(현지시간) 텍사스 인스트루먼트(TXN)가 전날 실적을 발표하면서 올해 매출과 이익 가이던스를 올리고 이 날 미국증시 오전장에서 6% 상승했다. 텍사스 인스트루먼트는 이 날 월가 예상보다 높은 매출과 주당 이익을 보고한데 이어 2분기 매출 가이던스를 종전보다 높인 36억 5천만~39억 5천만 달러로 제시했다. 분석가들은 37억 4,000만달러로 예상해왔다. 텍사스 인스트루먼트는 미국 반도체 기업중 우주항공 부문과 자동차, 작은 가전제품까지 고객 기반이 가장 넓은 반도체 회사로 꼽힌다. 2분기 가이던스를 올렸다는 것은 광범위한 반도체 수요 회복에 대한 전망을 시사하는 것으로 받아들여졌다. 이에 따라 텍사스 인스트루먼트와 마찬가지로 자동차용 반도체를 만들고 1분기에 분석가들 컨센서스를 웃돈 실적을 발표한 온 세미컨덕터(ON)도 주가가 7% 올랐다. NXP 컴퓨터도 5% 상승했다. 지난 주 급락에서 회복세로 돌아선 엔비디아(NVDA)도 이 날 다시 상승세를 보였다. 전 날 일론 머스크가 테슬라에서도 현재 35,000개에서 올해 말까지 85,000개의 엔비디아 H100 GPU 장치가 필요할 수 있다고 언급했다.모건 스탠리의 분석가 조 무어는 테슬라가 자율주행 및 로봇택시 기술을 발전시키기 위해 엔비디아칩의 최대 고객이 될 수도 있다고 주장했다. 어드밴스드마이크로디바이시스(AMD) 주식은 1.5%, 인텔(INTC)은 2% 상승했다. 김정아 객원기자 kja@hankyung.com

![MBC '뉴스데스크' 앵커 출신 박혜진, 파격 근황 봤더니 [이일내일]](https://timg.hankyung.com/t/560x0/photo/202404/01.36513659.3.jpg)